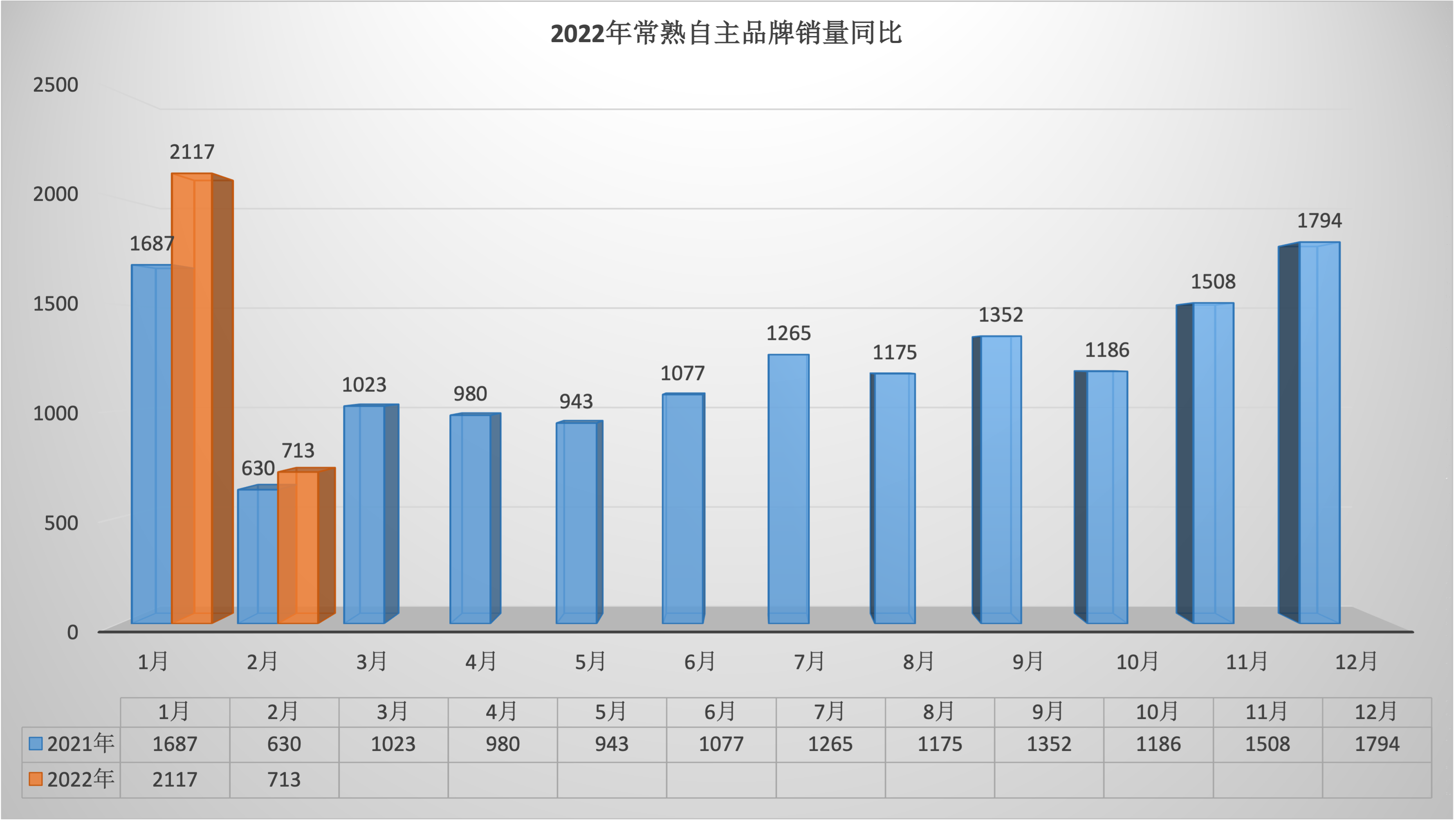

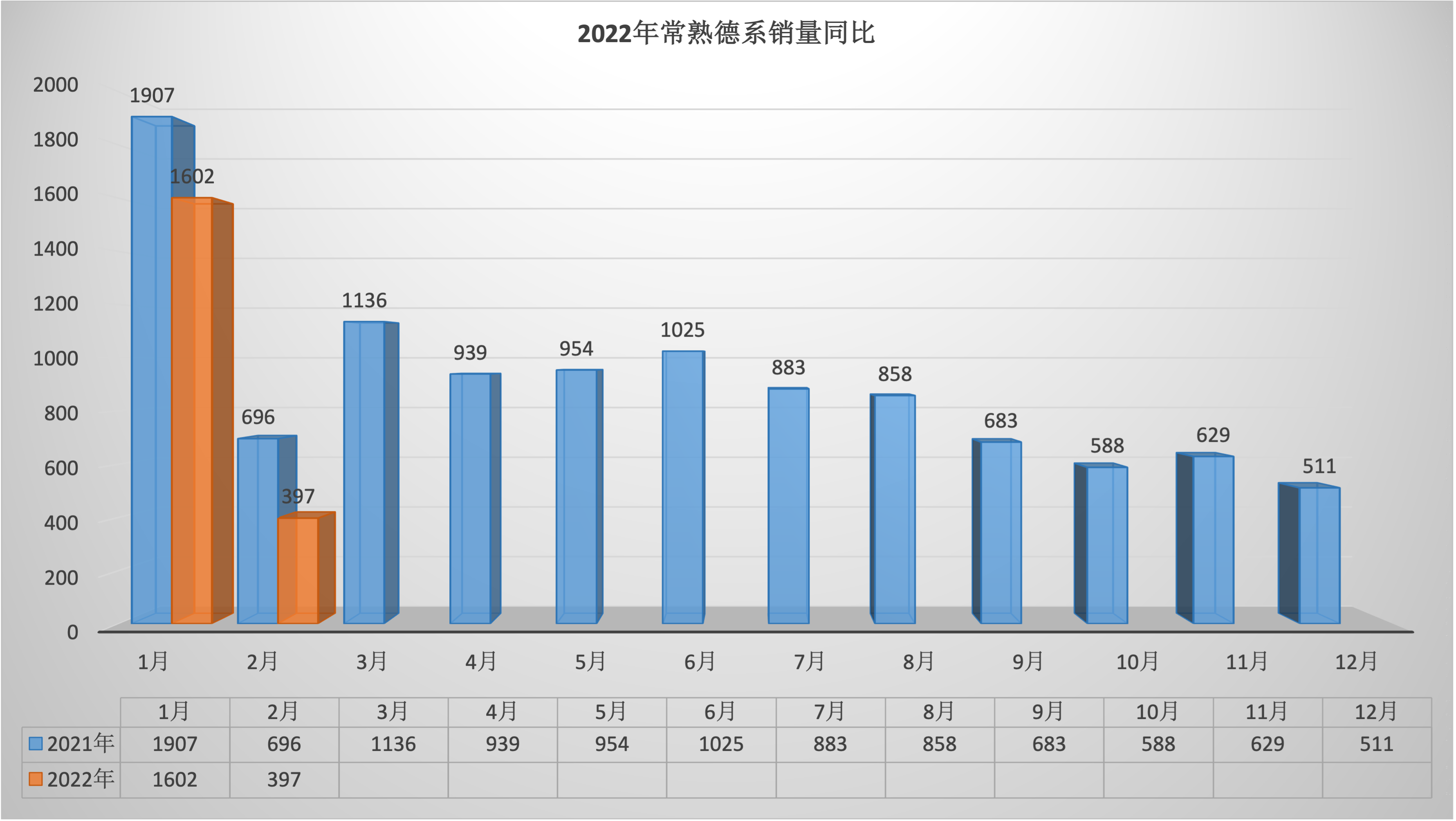

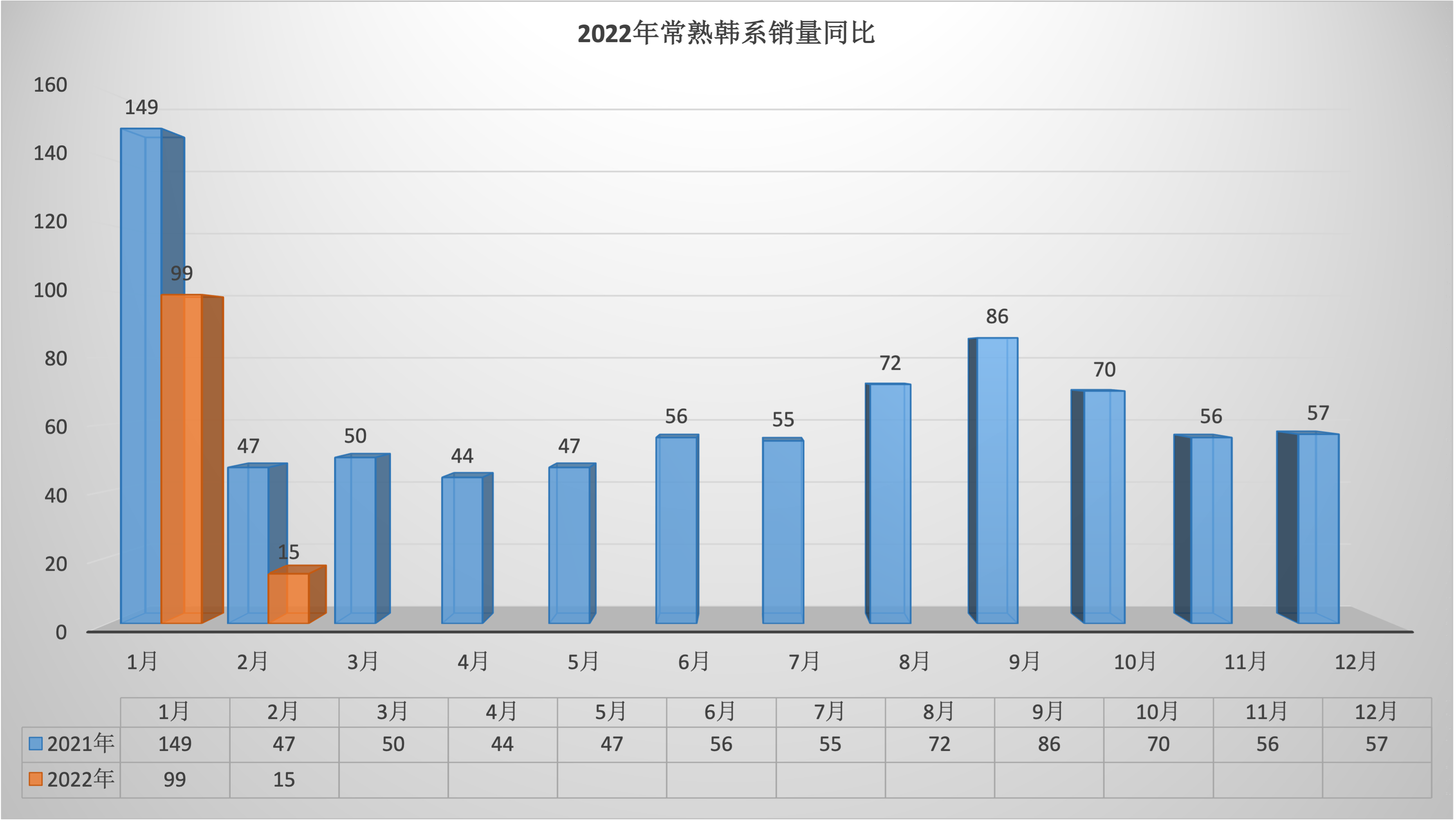

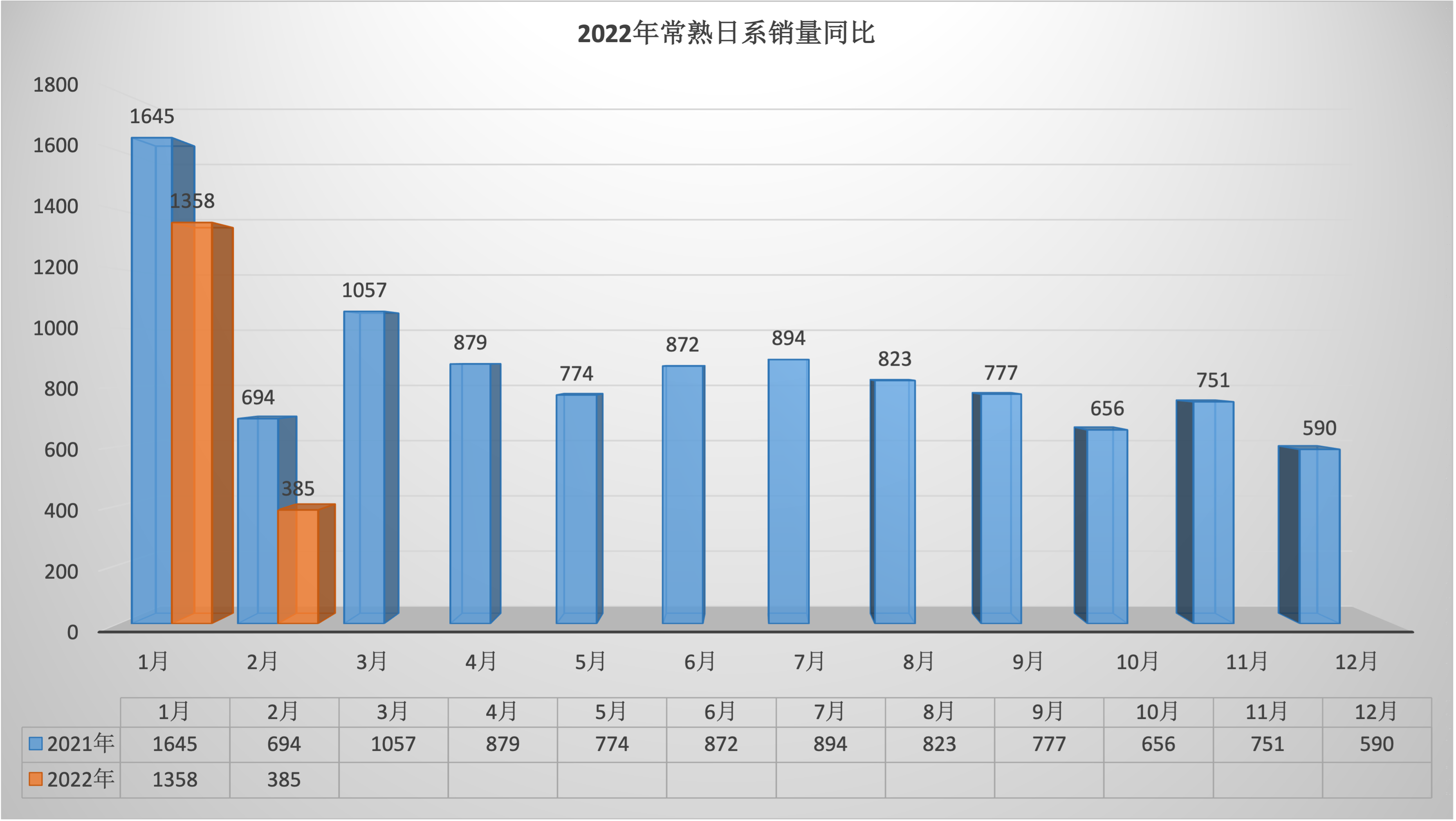

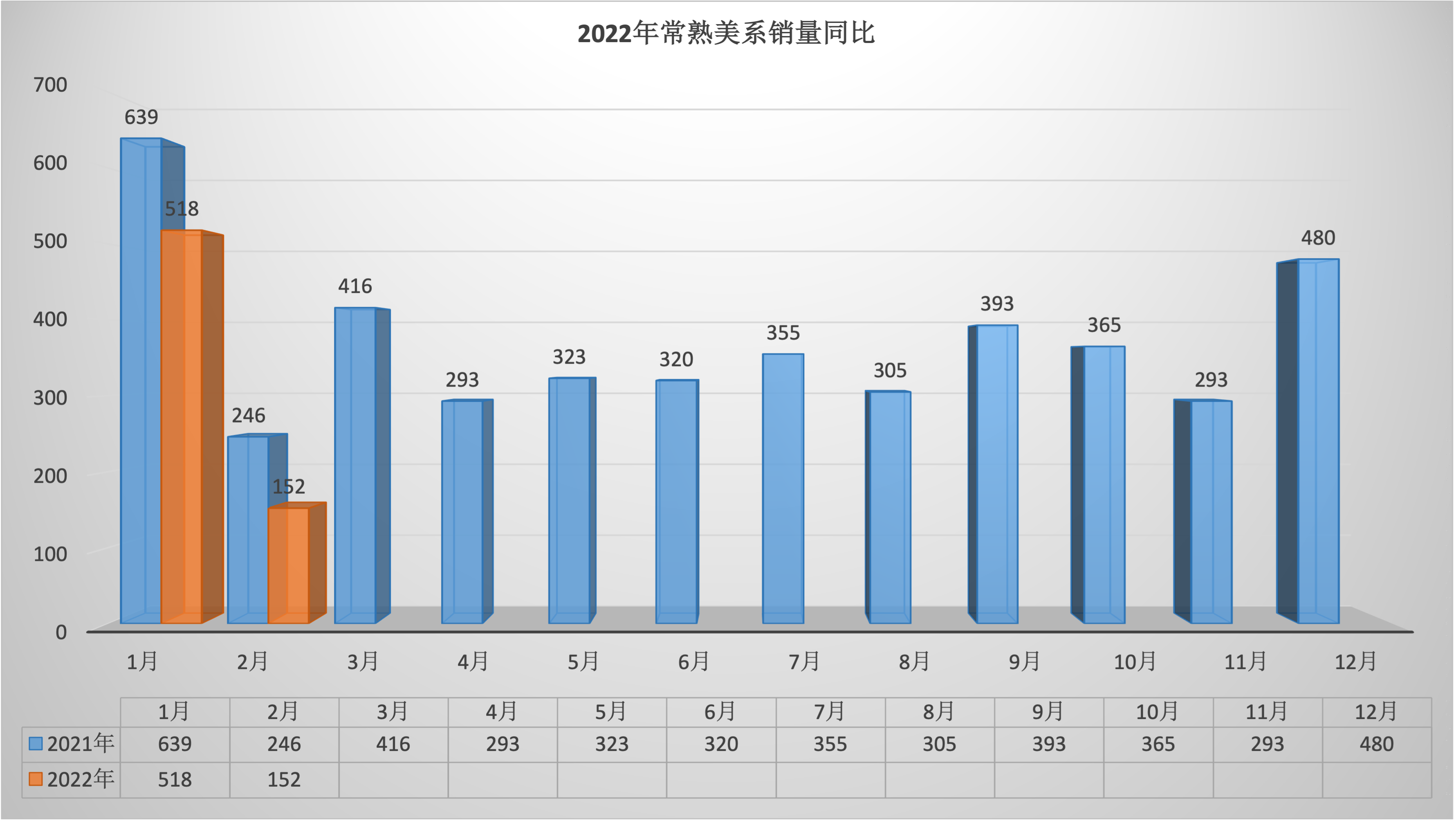

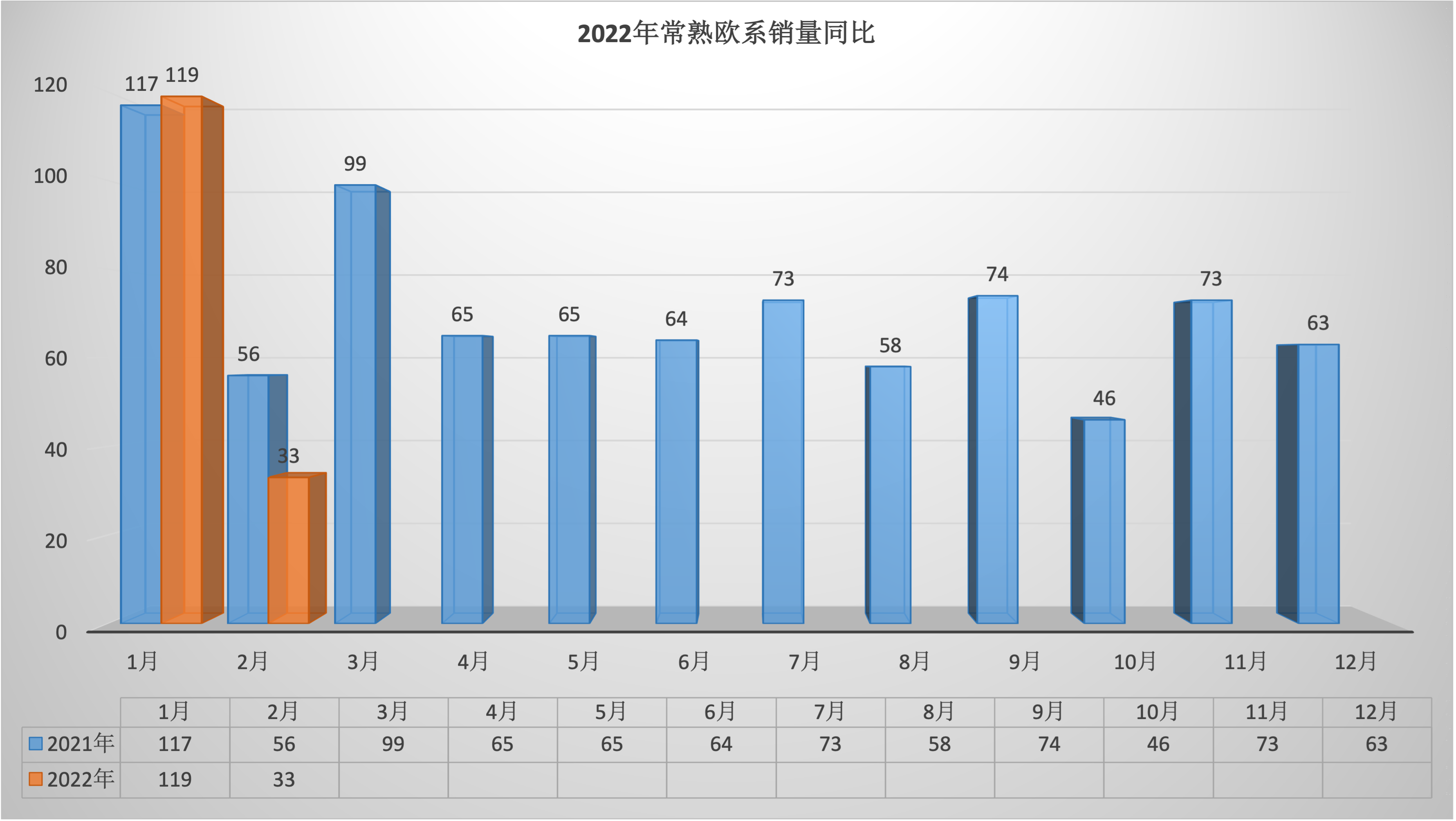

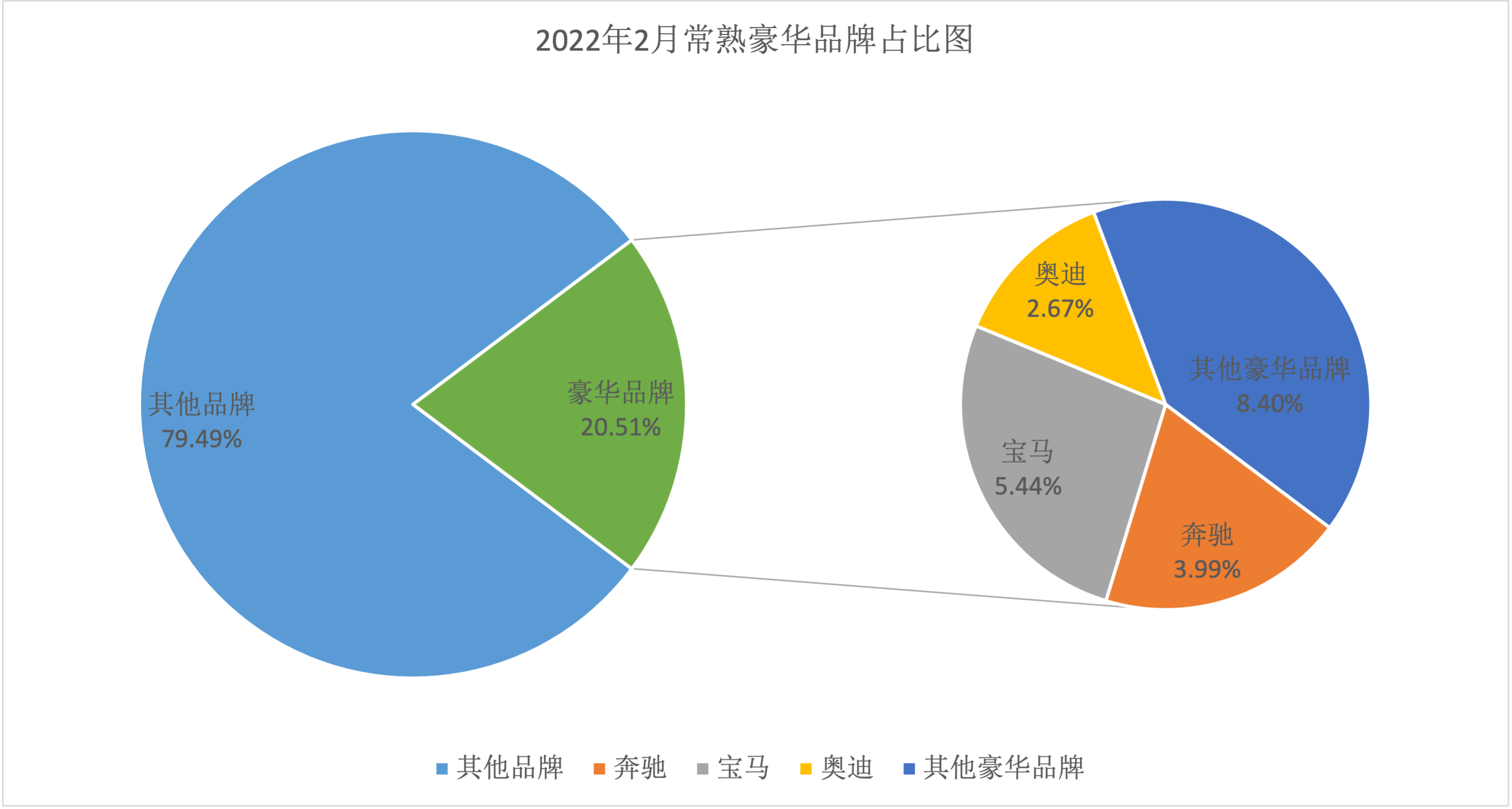

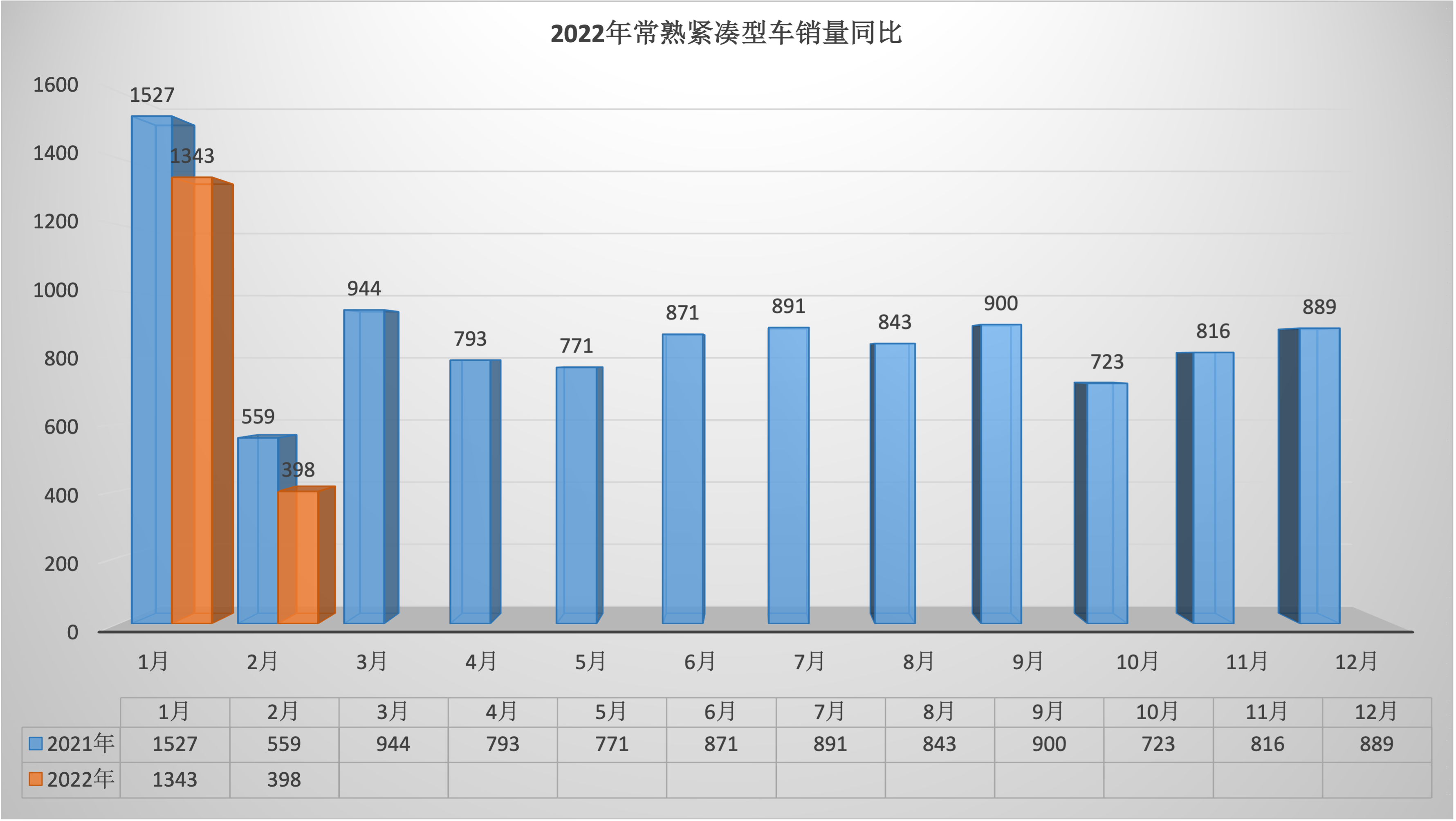

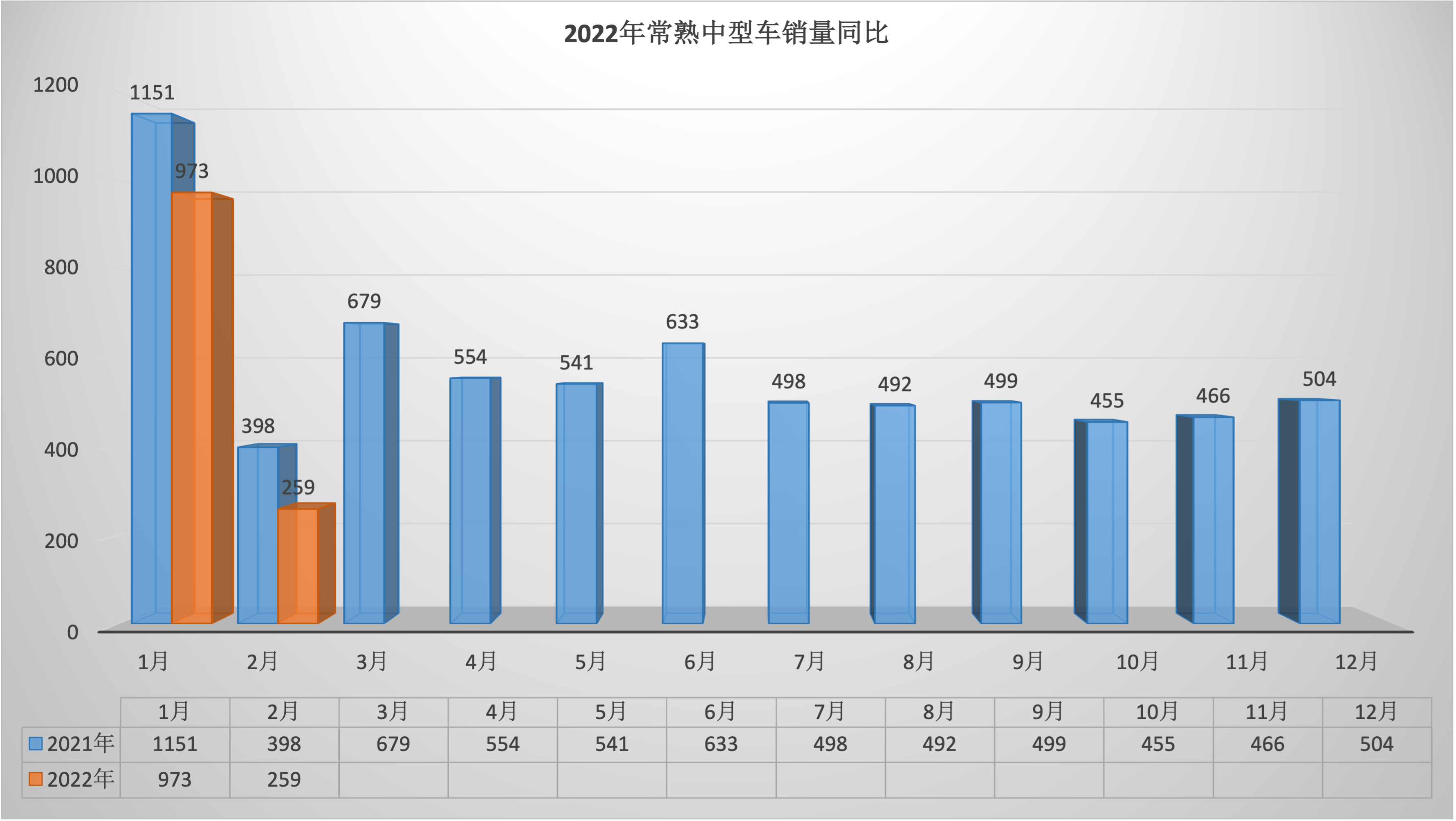

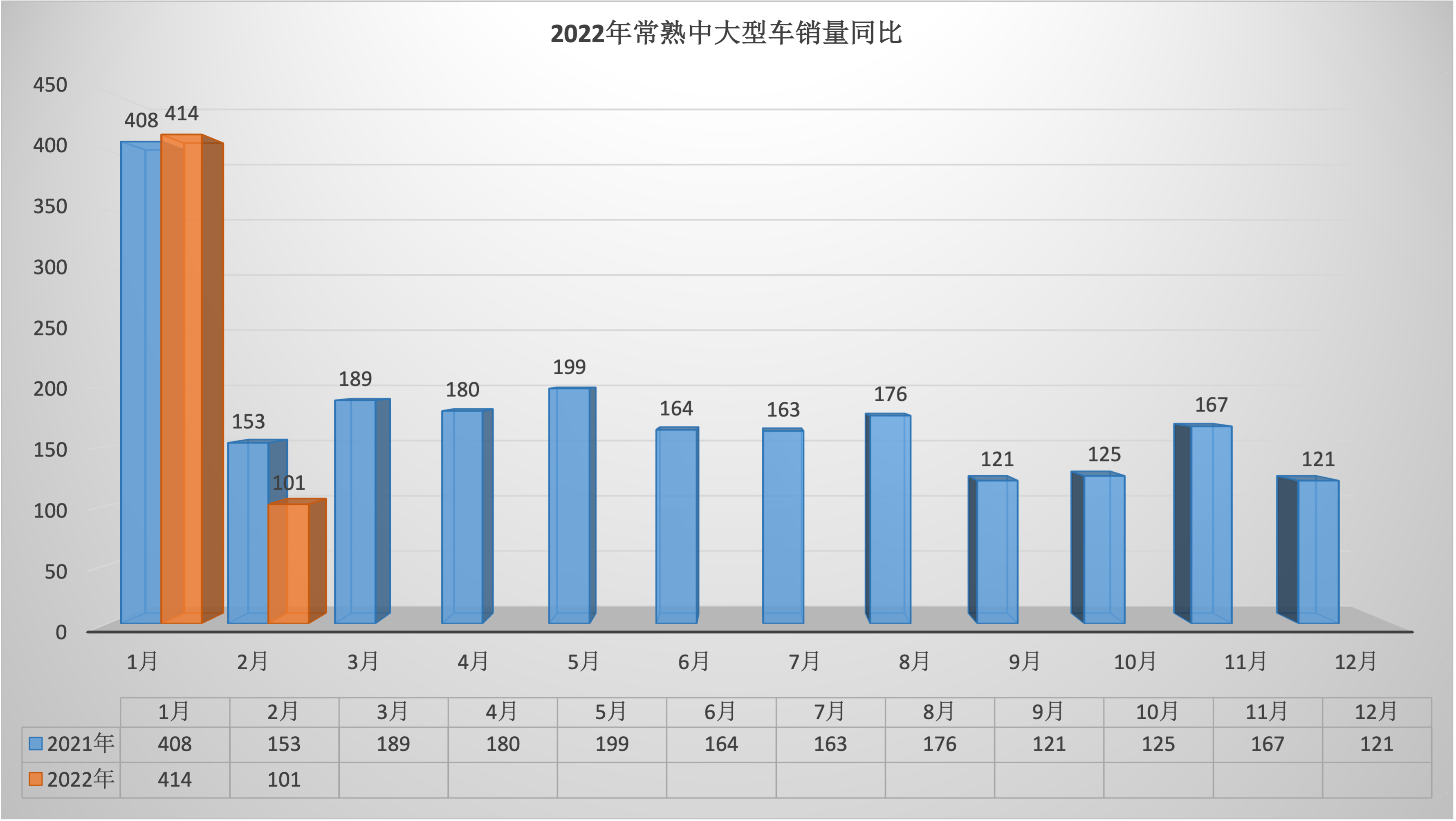

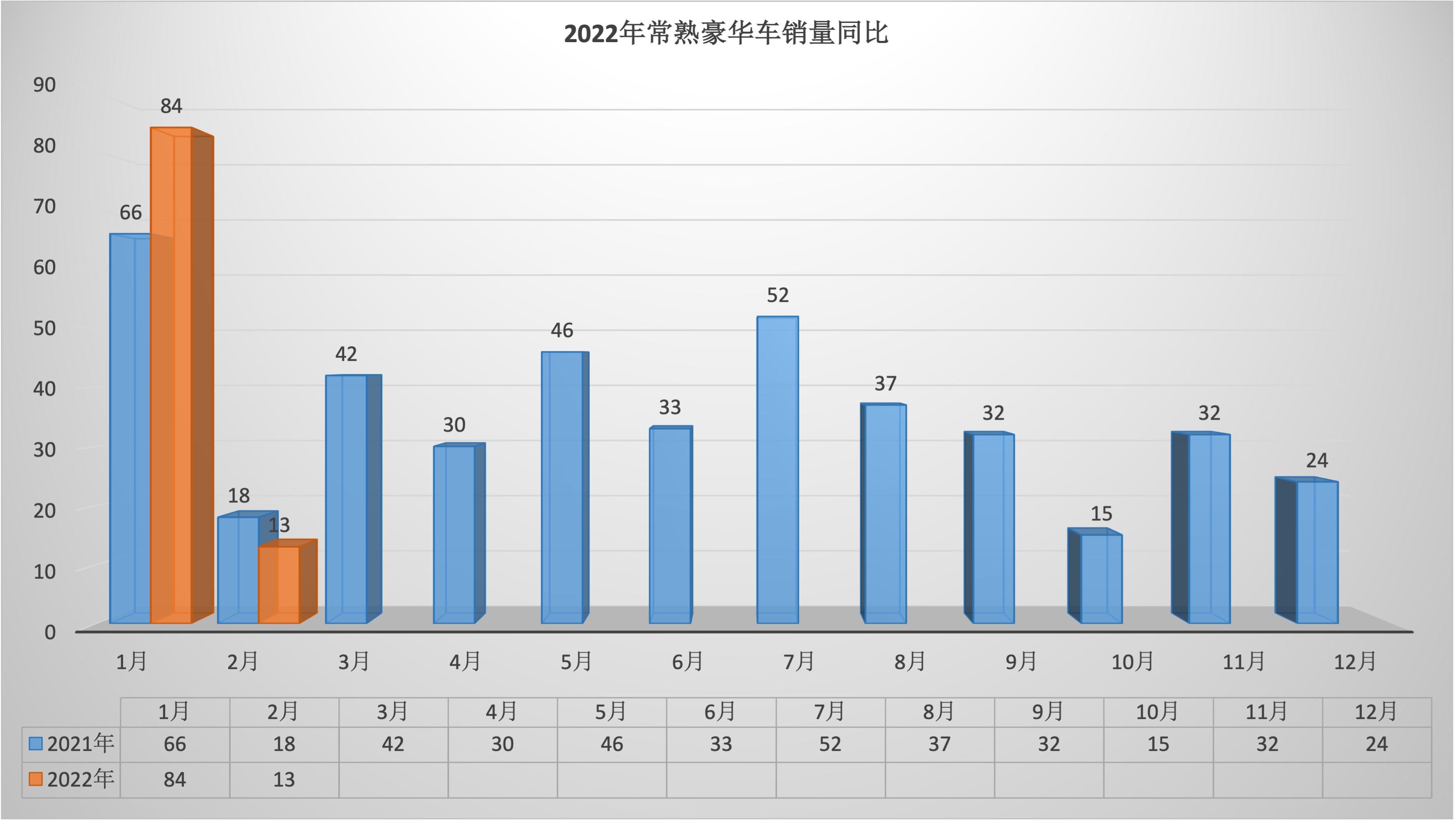

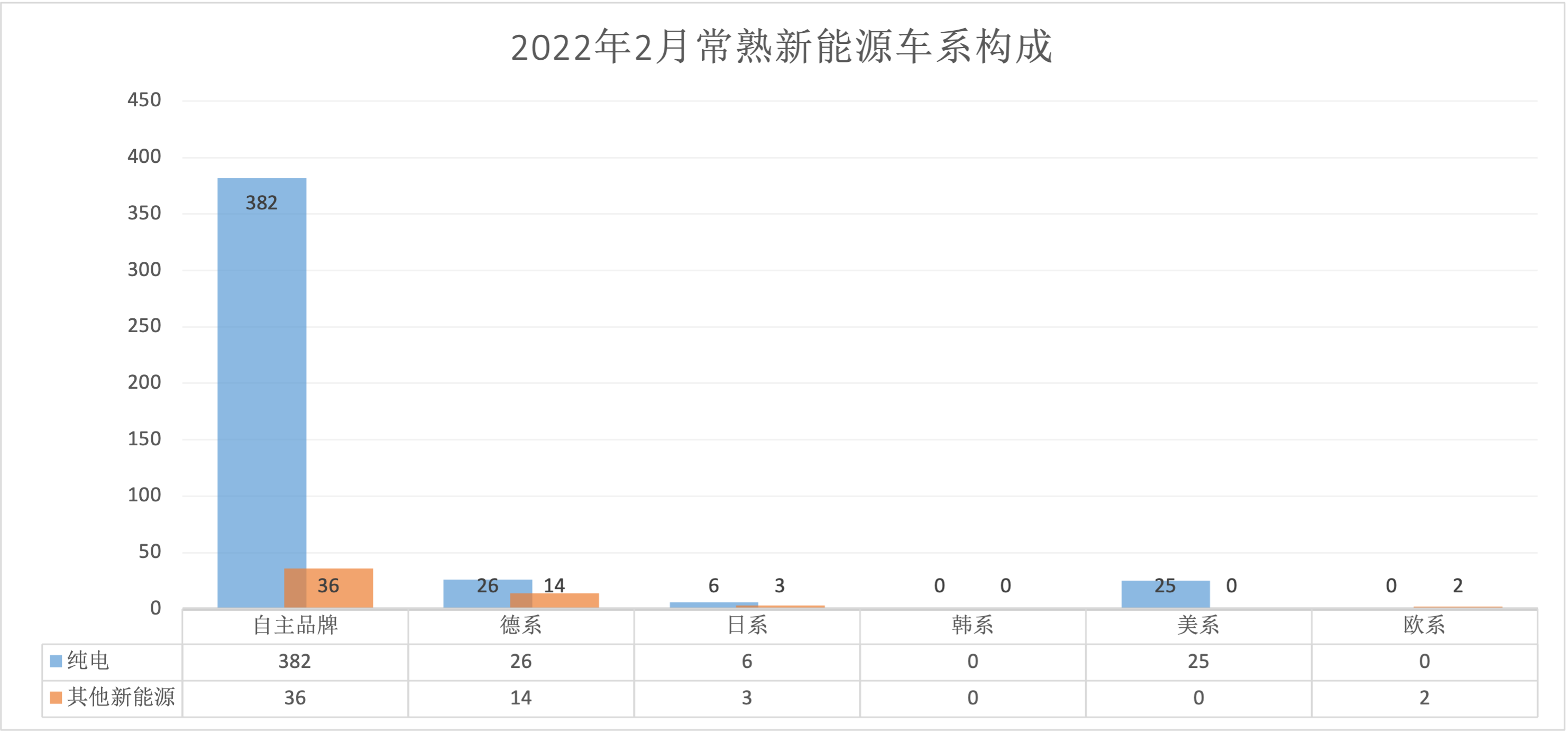

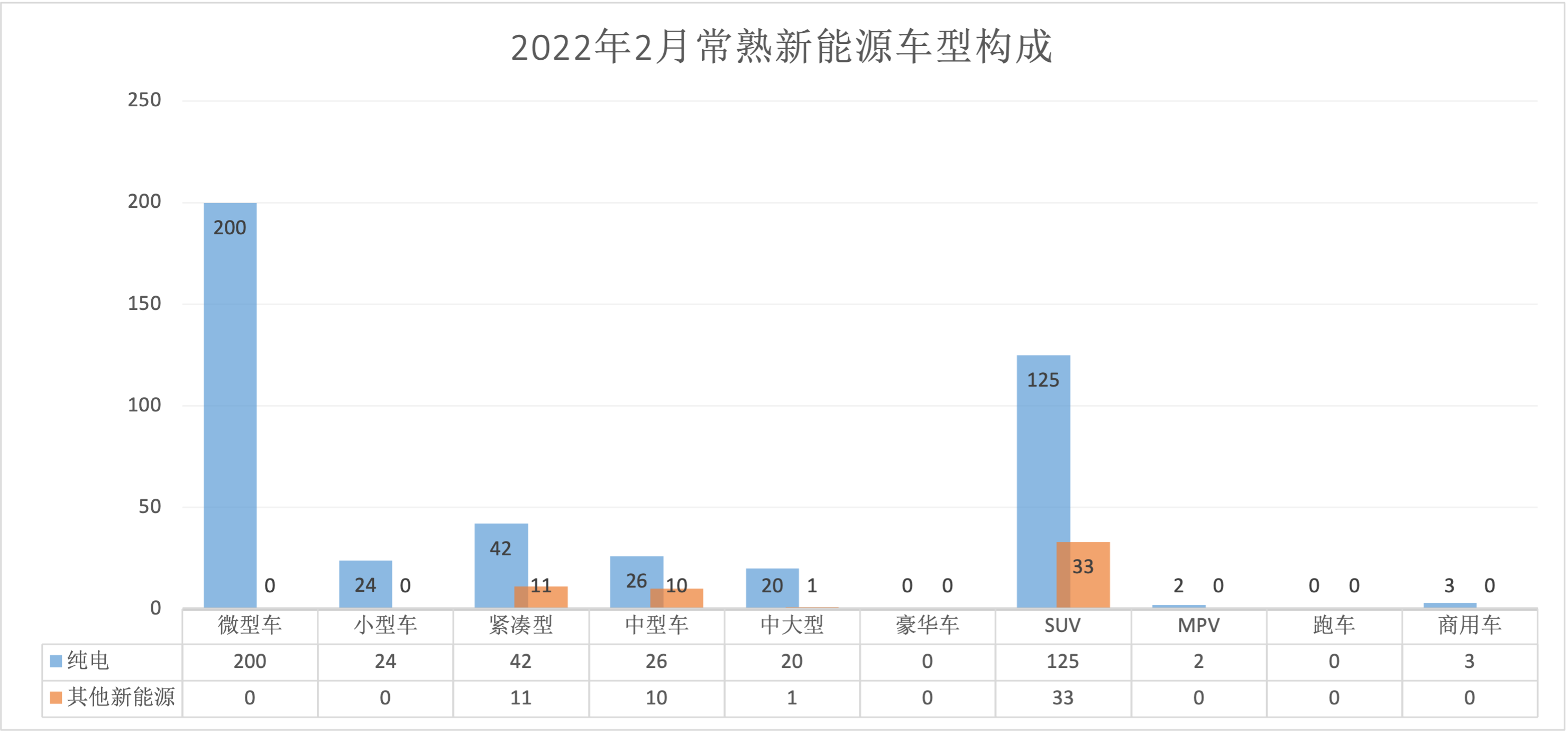

2022年2月常熟狭义乘用车销量1694台同比下降28.76%,环比下降70.86%。2月销量中自主品牌同比增长11.64%;徳系品牌同比下降42.96%;日系品牌同比下降44.52%;美系同比下降38.21%;韩系同比下降68.09%;欧系同比下降41.07%。SUV同比下降37.22%;豪华品牌同比下降39.56%;新能源同比增长74.56%。2月销量中自主品牌占比42.09%,徳系占比23.44%,日系占比22.73%,美系占比8.97%,韩系占比0.89%,欧系占比1.95%;SUV占比34.95%,豪华品牌占比25.80%,新能源占比29.16%。

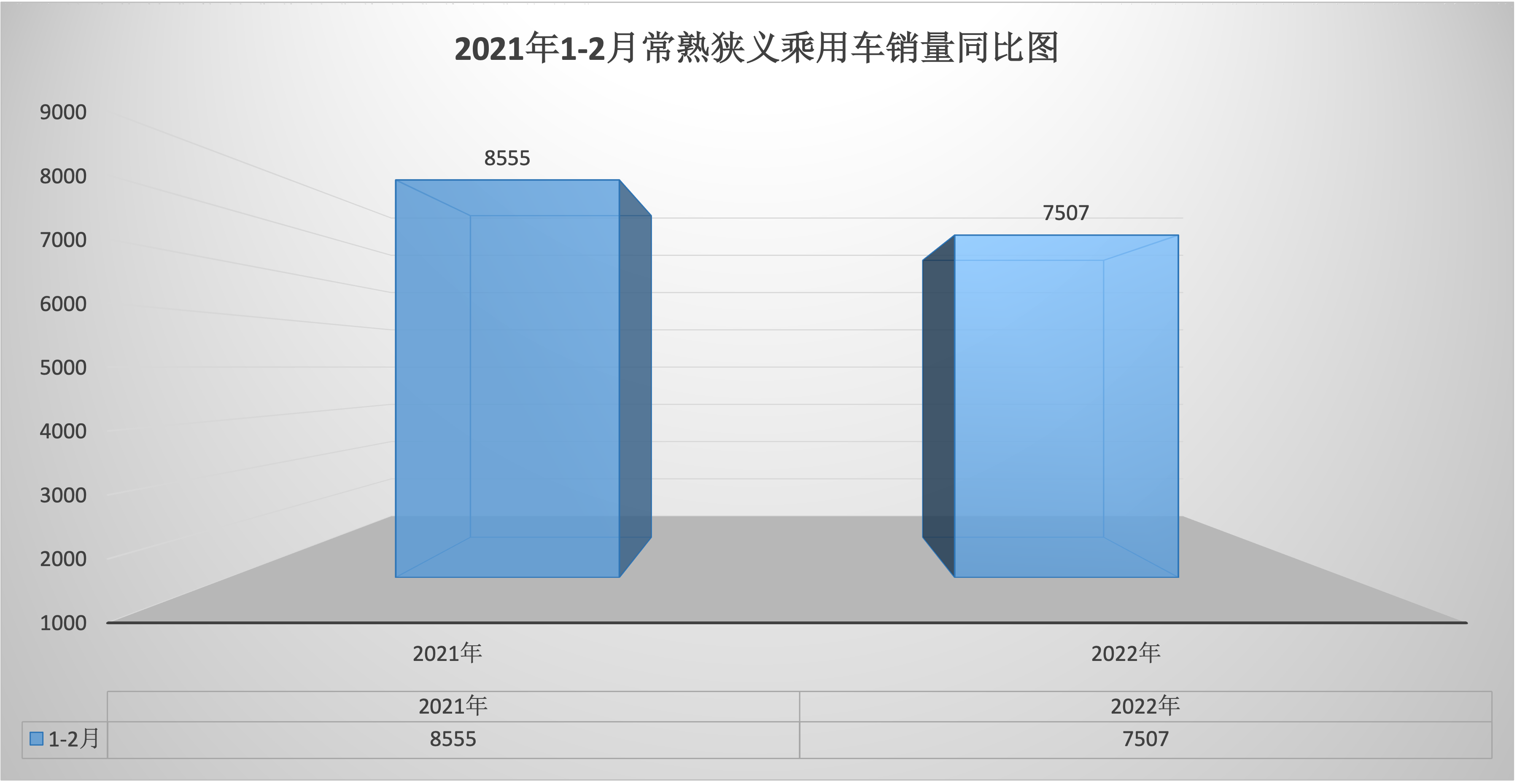

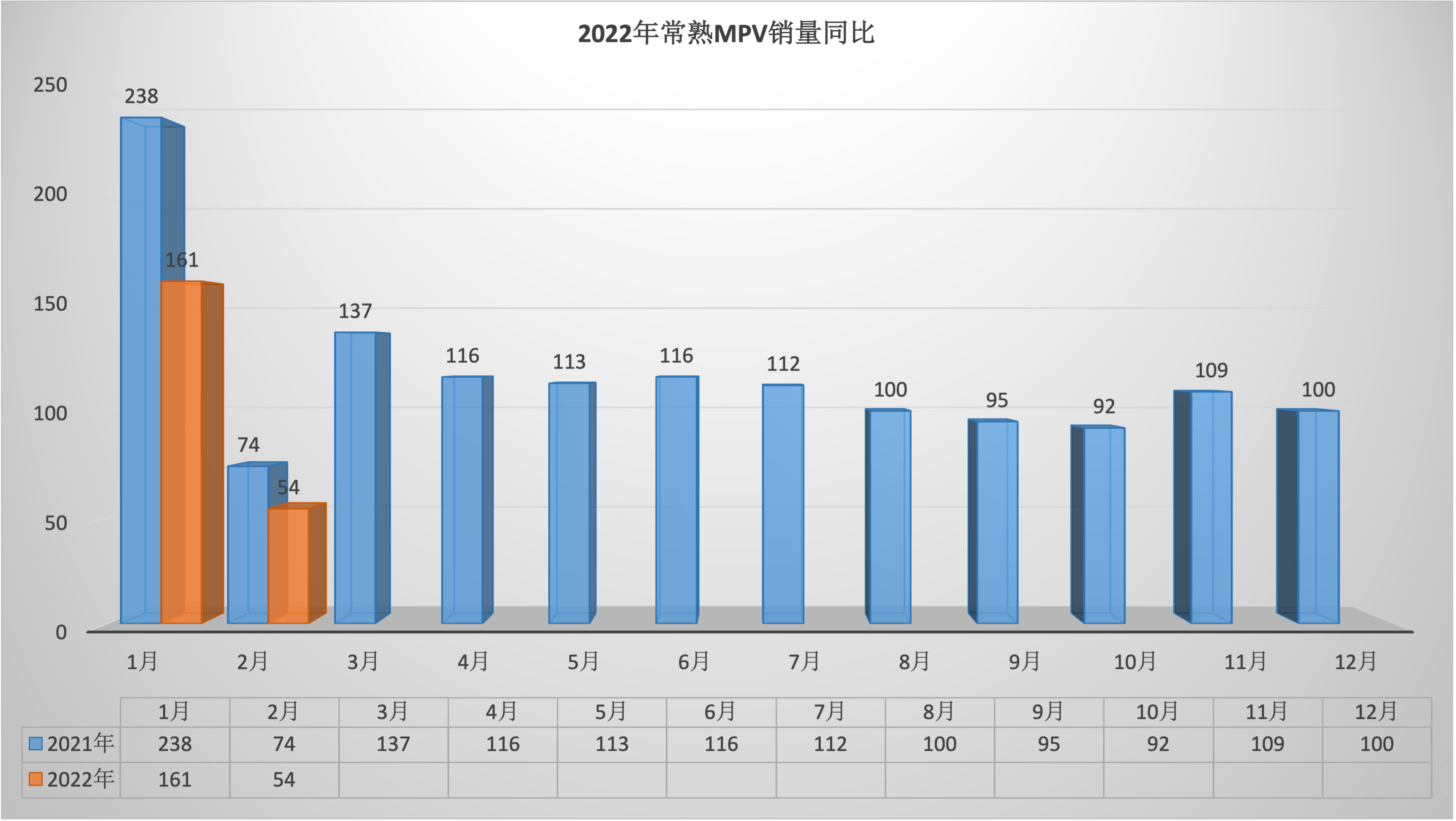

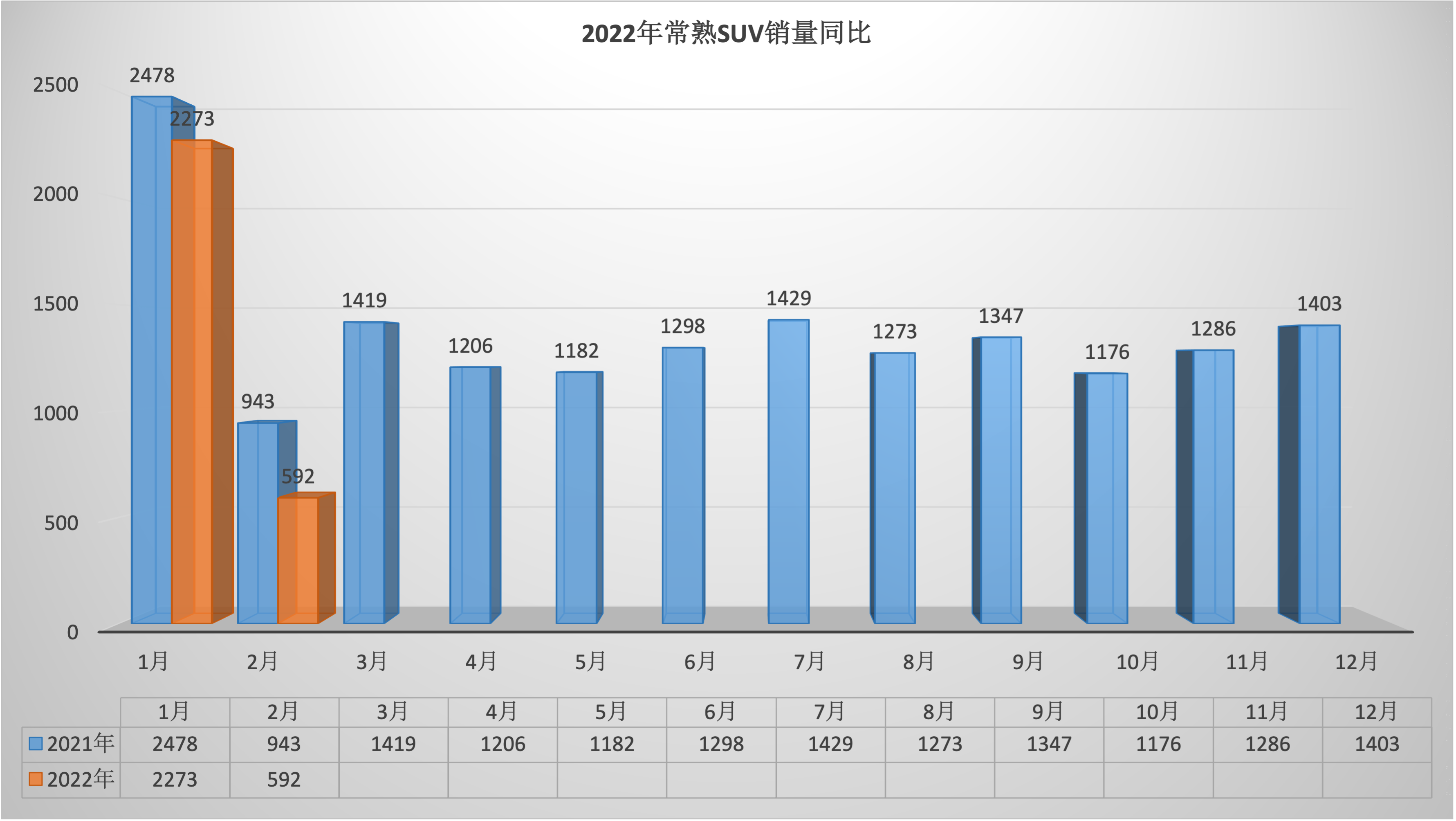

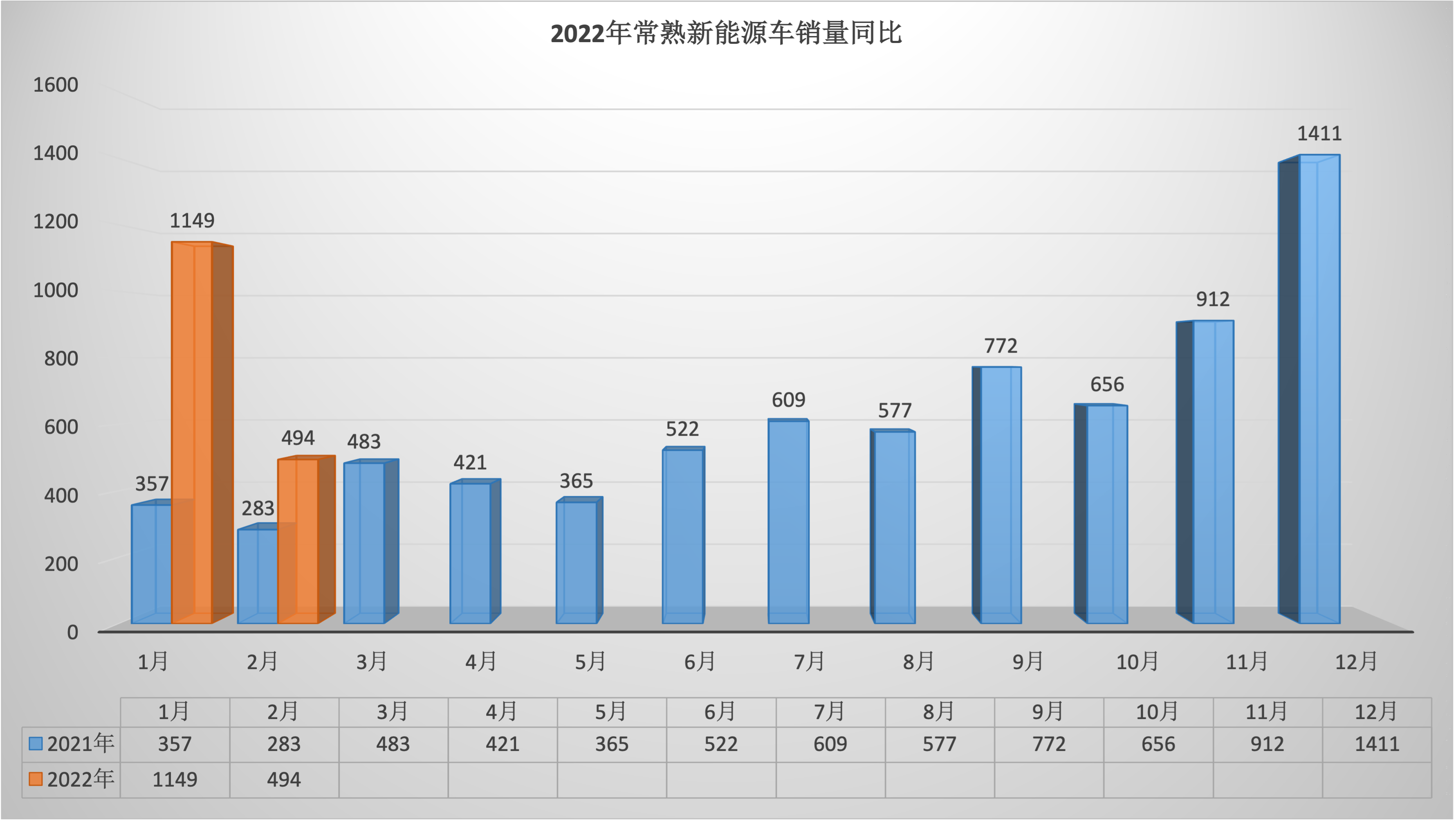

2022年1-2月总销量7507台,同比下降12.25%;1-2月销量中自主品牌同比增长22.14%,徳系品牌同比下降23.20%,日系品牌同比下降25.48%,美系同比下降24.29%,韩系同比下降41.84%,欧系同比下降12.14%。SUV同比下降16.25%,豪华品牌同比下降13.26%,新能源同比增长156.72%。1-2月销量中自主品牌占比37.70%,徳系占比26.63%,日系占比23.22%,美系占比8.93%,韩系占比1.52%,欧系占比2.02%;SUV占比38.16%,豪华品牌占比28.67%,新能源占比21.89%。

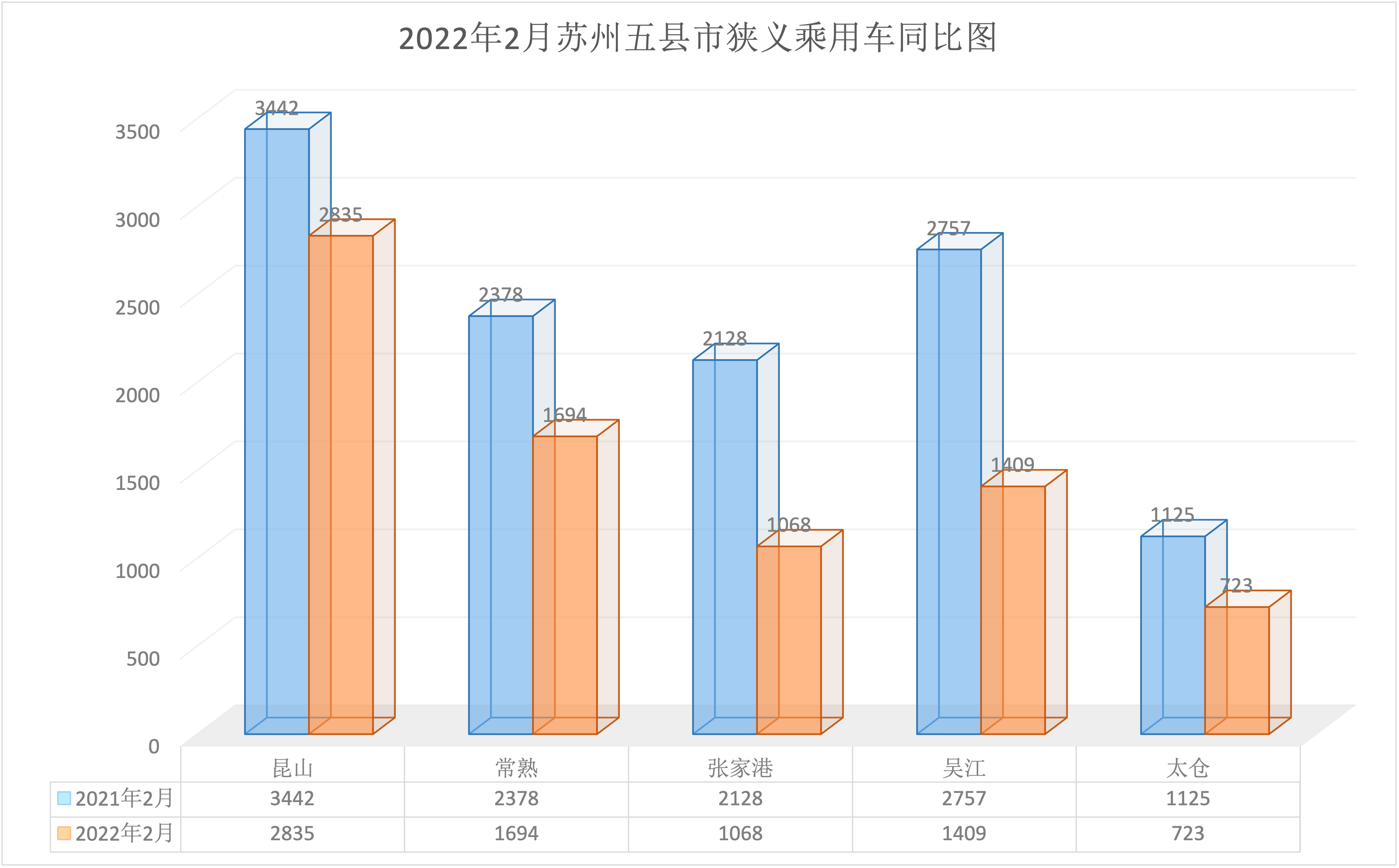

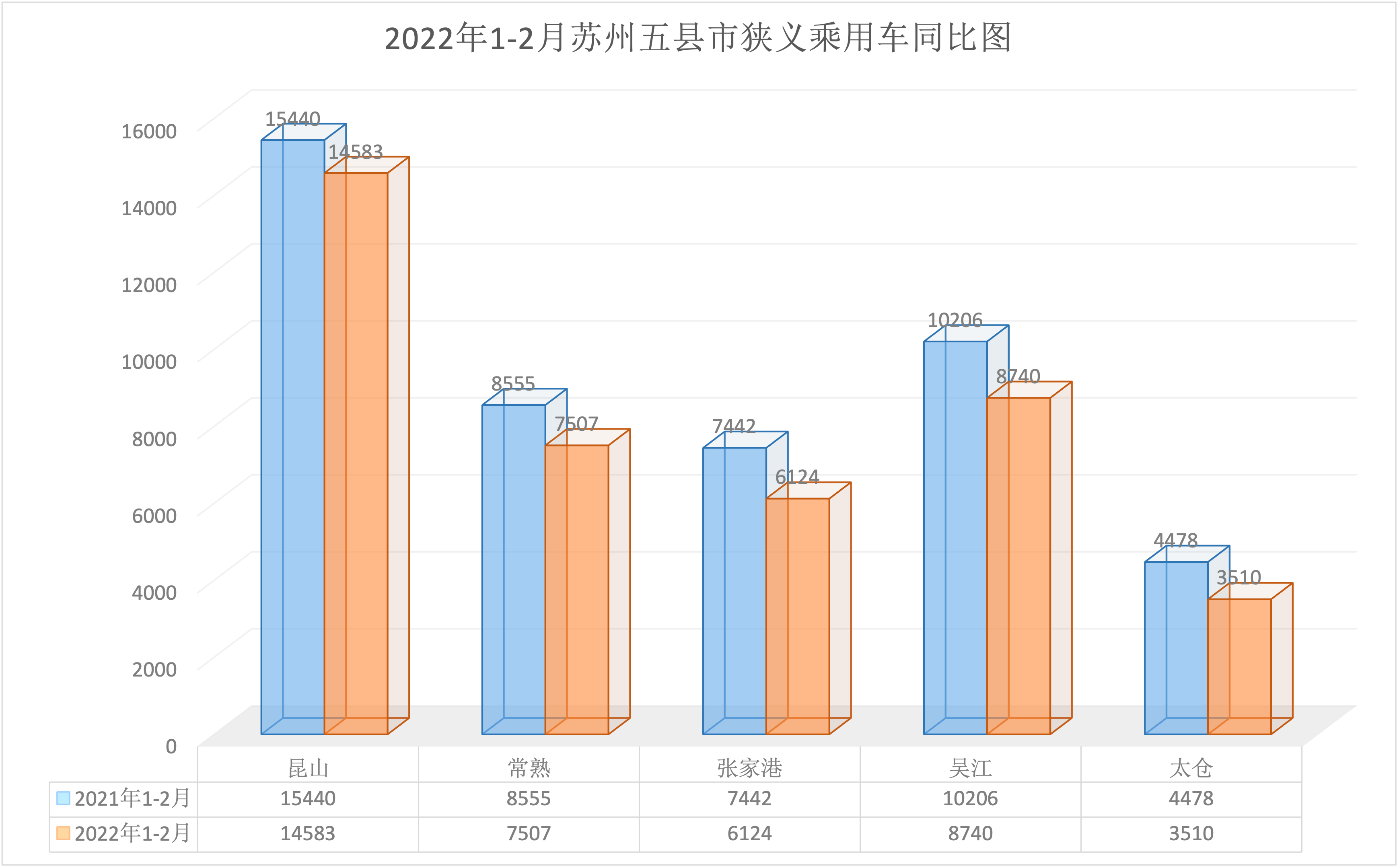

由于春节和节后疫情的影响,常熟车市下降明显。但是在几个县市之中常熟的销量下降几乎算最低的,根据销量数字来看,常熟本土销售数据相对其余县市较为稳定。

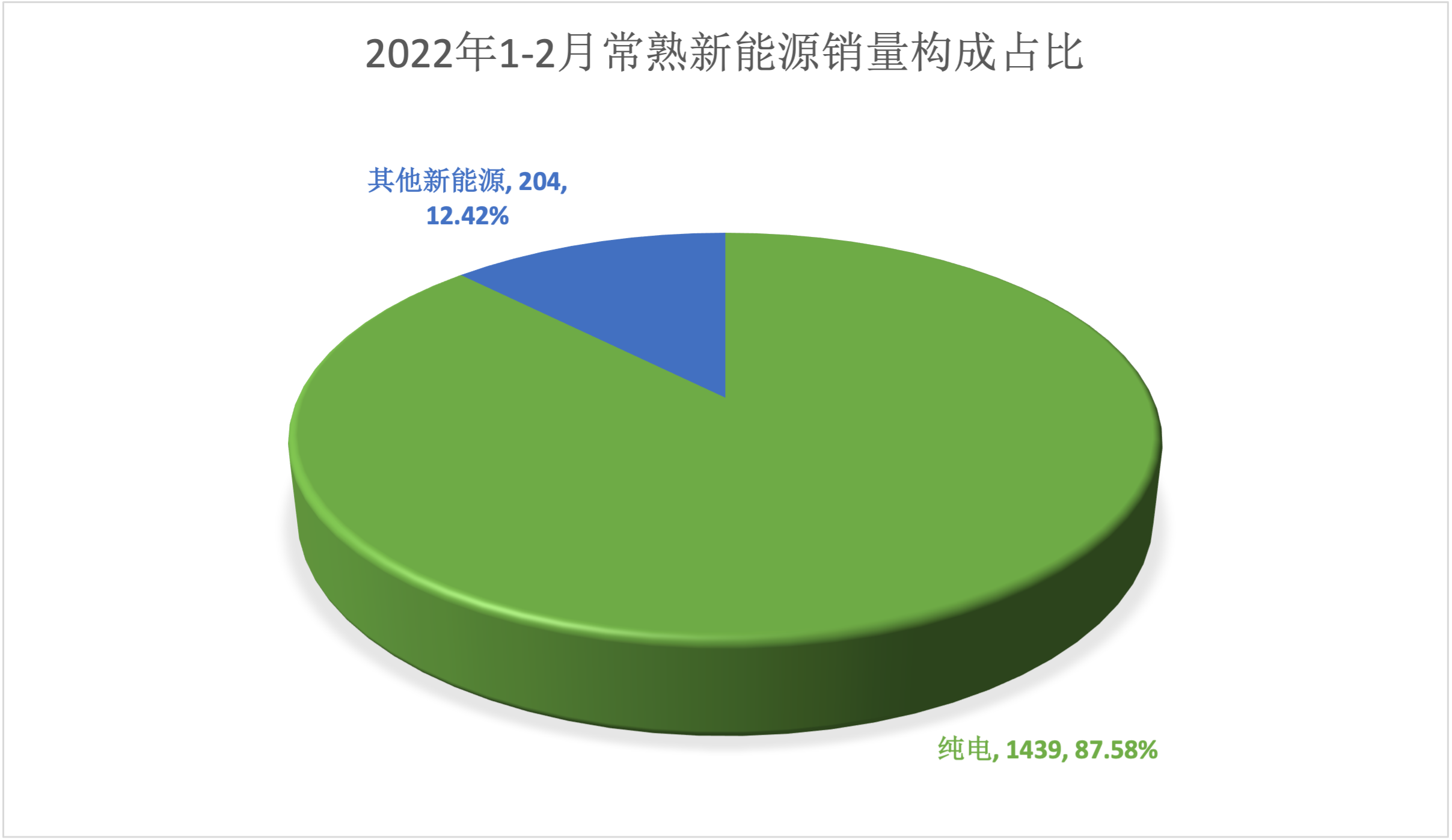

一直在说汽车行业国产品牌会弯道超车,如今来看,算不上弯道超车,但绝对可以说是换道超车。从数据层面看,新能源车销量中自主品牌占据了84.62%的销量。新能源车又占据了自主品牌58.63%的销售份额。新能源车(纯电)对燃油车的替换节奏在加快,在油价即将突破9元的当口,新能源车会进一步蚕食燃油车的阵地。

如今汽车产业链发展趋近成熟,更新换代的速度不来自产业链的调整而是来自主机厂舍弃湮没成本的决心。在这个能源更替的节骨眼上,大量的合资乃至进口品牌似乎还在按着既有节奏行进,既不愿舍弃原来在基础结构上的沉淀技术,又不愿意抛弃还在产生现金流的车型。作为局外人,一步一步看着传统的巨无霸品牌一点一点的失去领先优势,被不断蚕食阵地。

如果说车型替换是汽车产业的第一个阶段,那么由特斯拉和国内蔚小理为代表的新势力们业已把战火引向了第二阶段的智能化,软件化的战场。而这个层面的搏杀更加血腥,赢者通吃的格局更明显。

如今电车强调的续航里程、零百加速会随着新能源车的持续增量而变得内卷无比。锂电池行业已经发展到了性能优化阶段,短时间来看所有厂商只会有小数点后的竞争,里程提升只会是线性增加。同样的电机和三电管理也只会是微弱区别。等新车销售达到一定比例新能源车和燃油车用来竞争的动力和使用成本优势将不会变成优势进行叙述。

如今大量车企在智能化层面几乎都在打擦边球,车内娱乐功能和应用软件OTA等无关汽车驾驶的功能都被冠以智能汽车的名头。而现实却是拥有自研驾驶及底层软件平台的企业除了上述几个,传统车企几乎无一有相匹配的能力。英伟达、Mobileye、华为等方案商在第二阶段势必会和传统主机厂争夺话语权。而一向高高在上的主机厂势必会努力避免颓势,从而减缓智能化的进程。

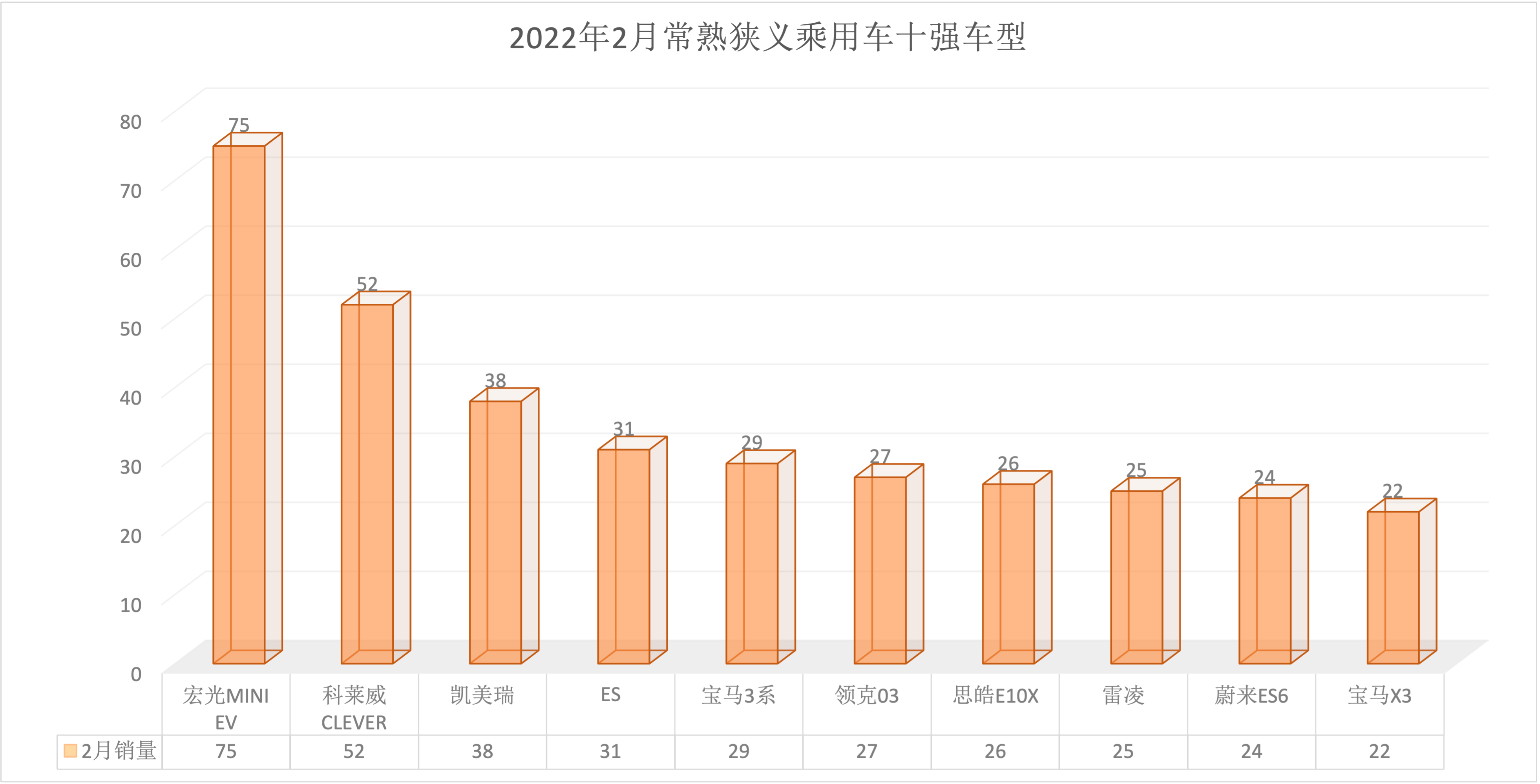

从微型新能源车销售数字不断攀升已经达到11.80%的份额来看,汽车正在进一步的工具化。底层从A点到达B点的功能需求和以日常生活范围满足需求为目的的车型不断占据份额。另外的层面,从功能出发的新势力和从面子出发的BBA在总份额分配中也占据很大的份额。汽车购买的目的维度越来越宽泛,不同选择群体间的分歧也越来越明显。

第一阶段电气化的首战已经达到了既定目标,接下来就是广大传统车企的大举反击阶段,预计在15-20万区间合资品牌会夺下大部分市场。而20万以上车型中传统品牌和新势力之间的竞争几乎是不同维度和不同客户群体,唯一需要争夺的是中间摇摆不定的人群。

2022年绝对会是新能源车之间的搏杀,那些还未全力杀入战局的品牌势必会成为第一轮淘汰者,不管以前有多少成就都会被一举清零。这个阶段,几乎就是用海量的“物竞”应对复杂的“天择”。因为在变革时期所有企业的成功,都是因为踏准了时代的节拍。