已入秋,遥远的风带着雨水掠过,清晨,微凉。路过的风似已走远,只留下一丝印记在周遭轻轻的摇曳。天空如同一块浸润了淡色墨迹的亚麻,厚重、斑驳,没有一丝光能钻过。马路上几乎没有积水,感觉不到昨夜风雨的遒劲。路面上薄薄的雨迹散射着星星点点的光。工作日的车流是沉寂的,车轮碾压下的雨水如此的厚重,像极了粘稠的胶质,周遭发出挤压、剥离甚至是撕扯的声音。仔细辨别,平静、焦虑、急躁、颓废,亦如心情。城市的信号灯如同闸门,把连贯的心情截成了一段一段。夏季已过。

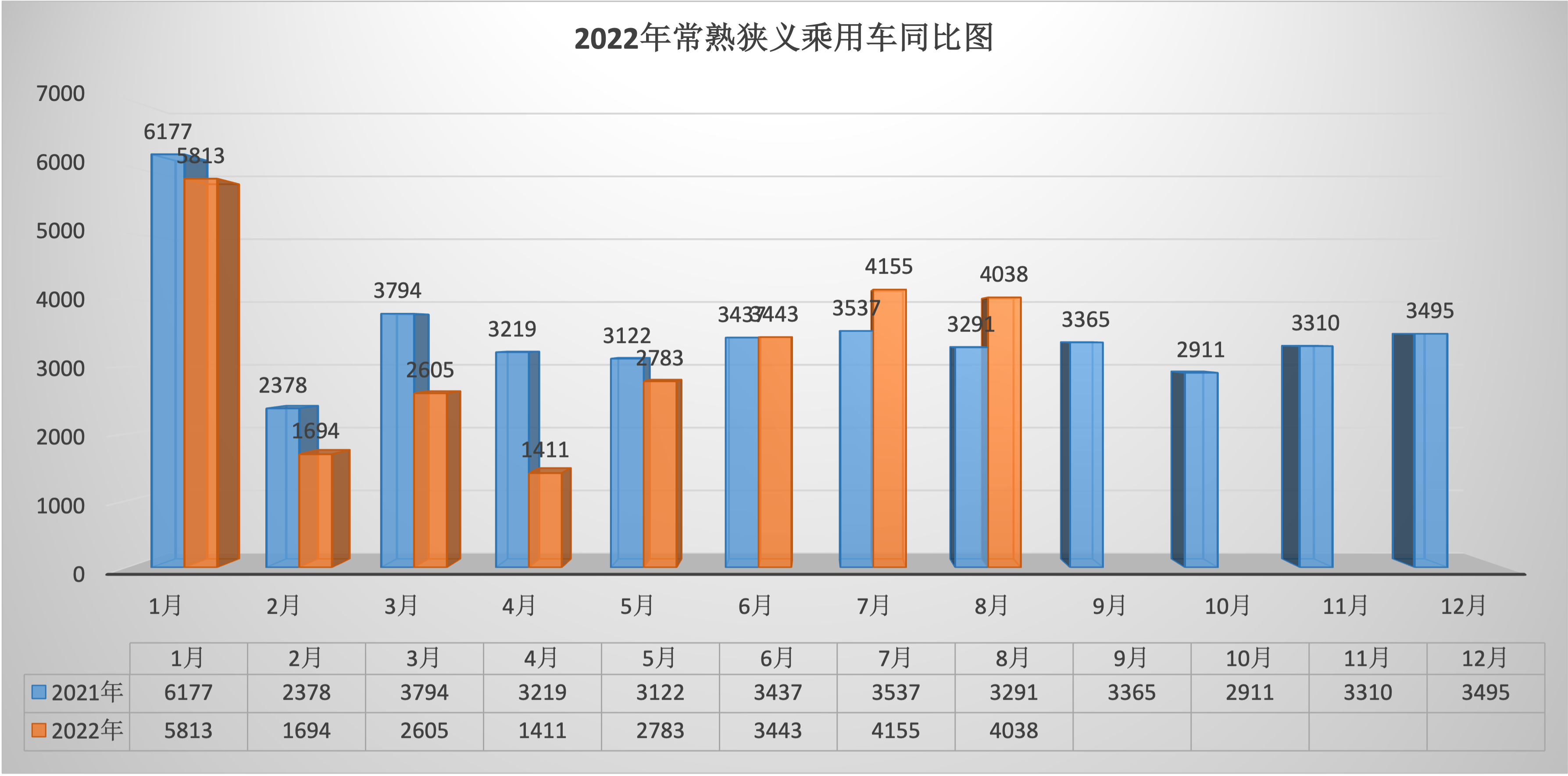

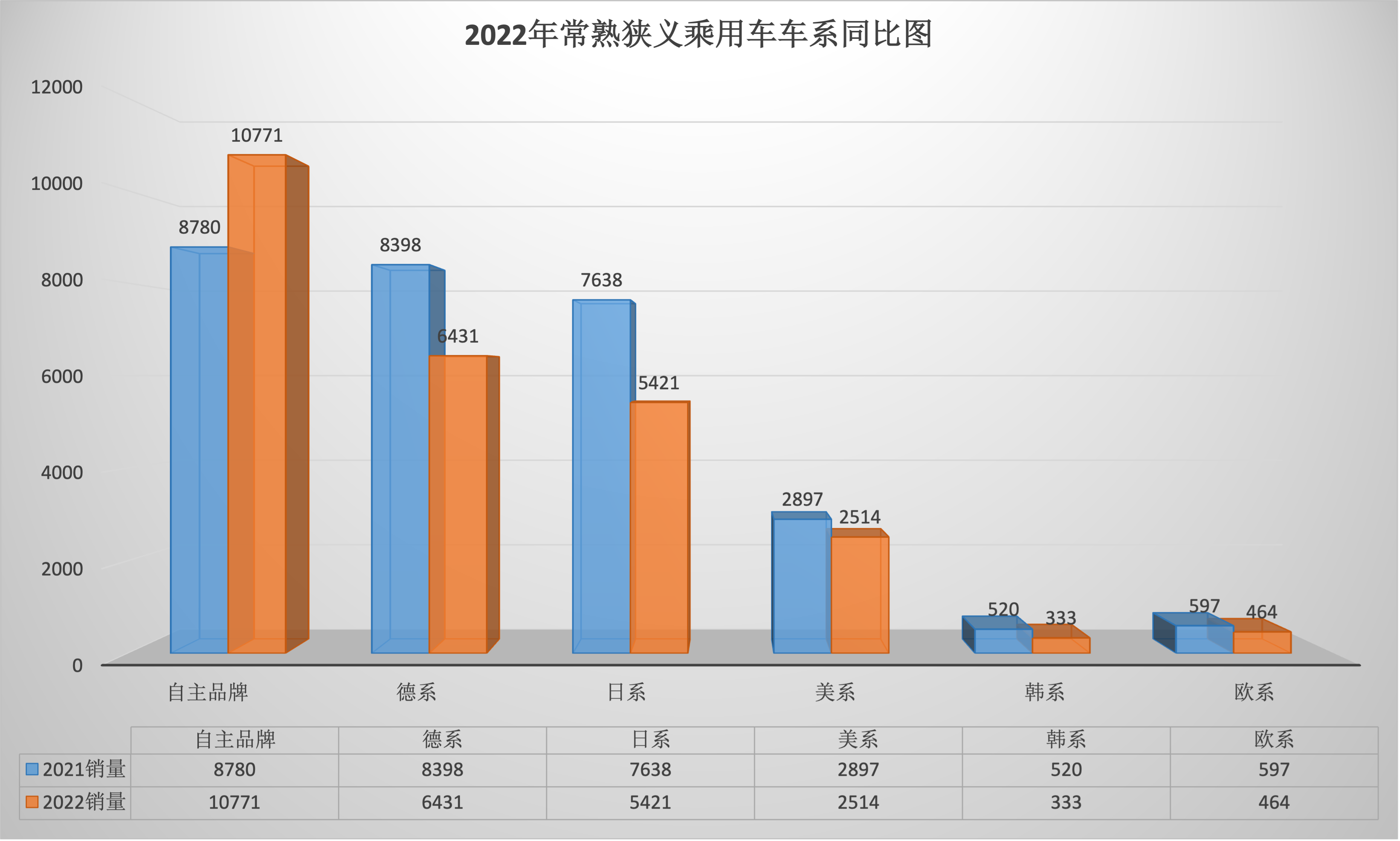

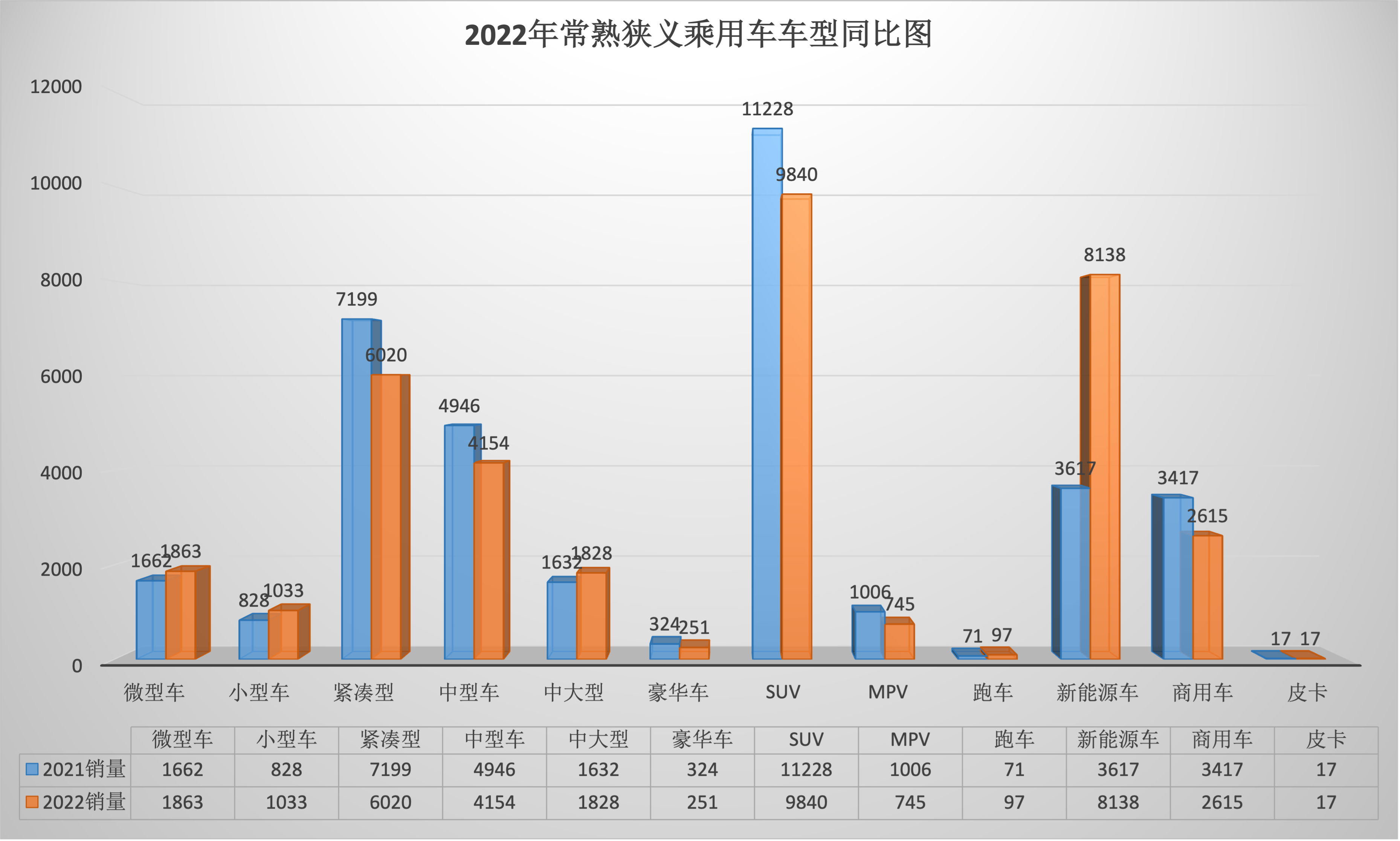

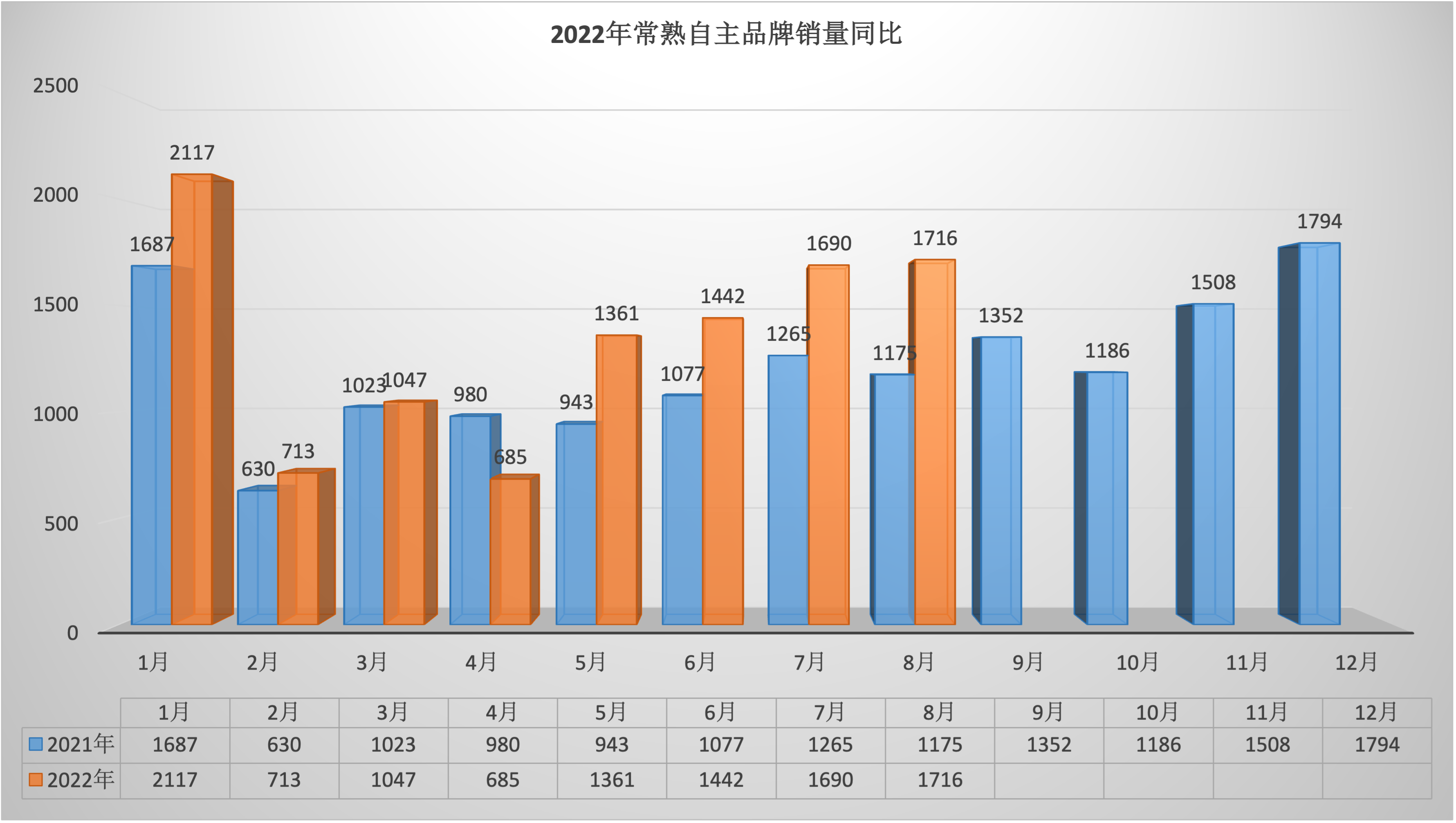

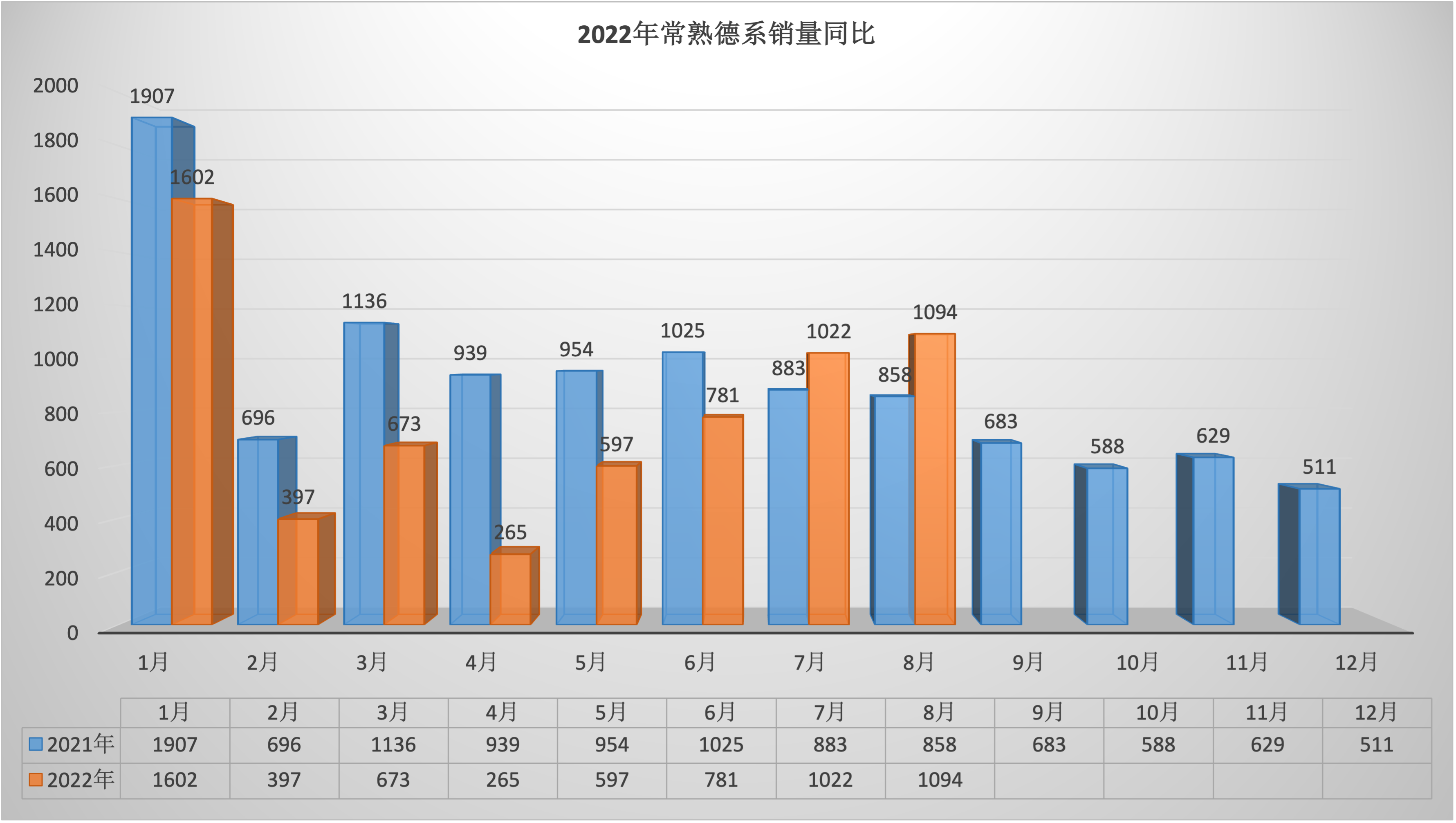

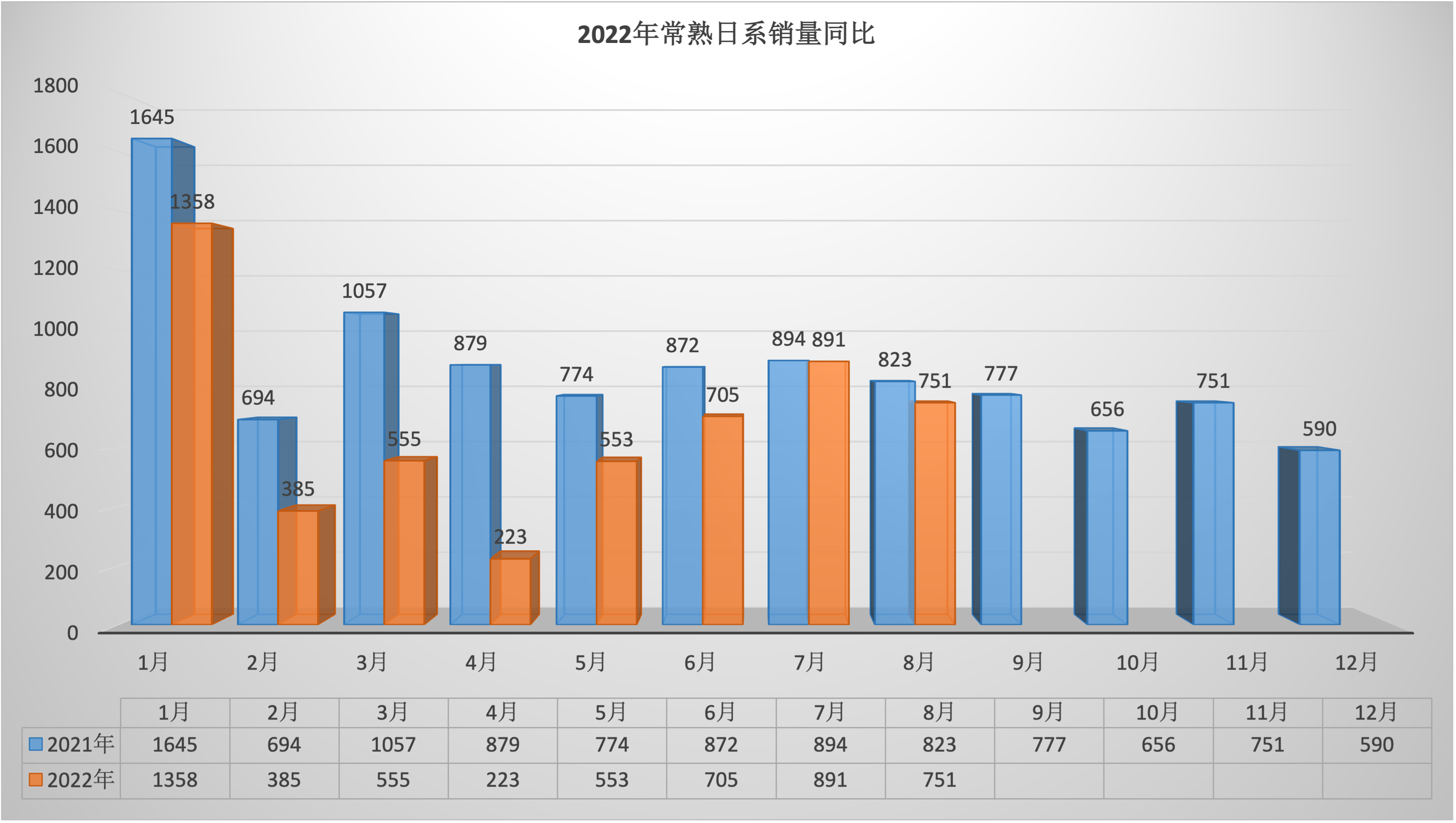

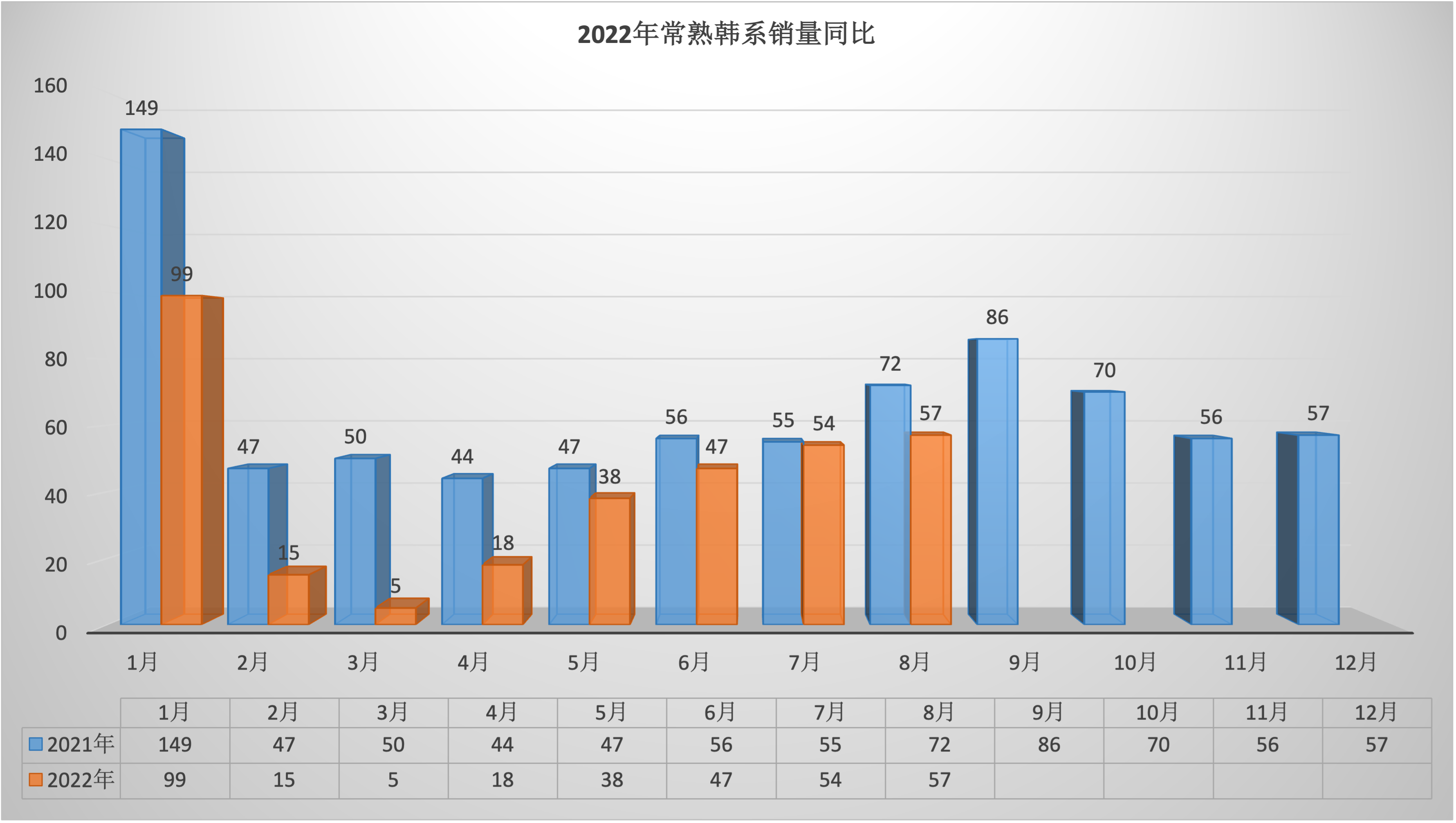

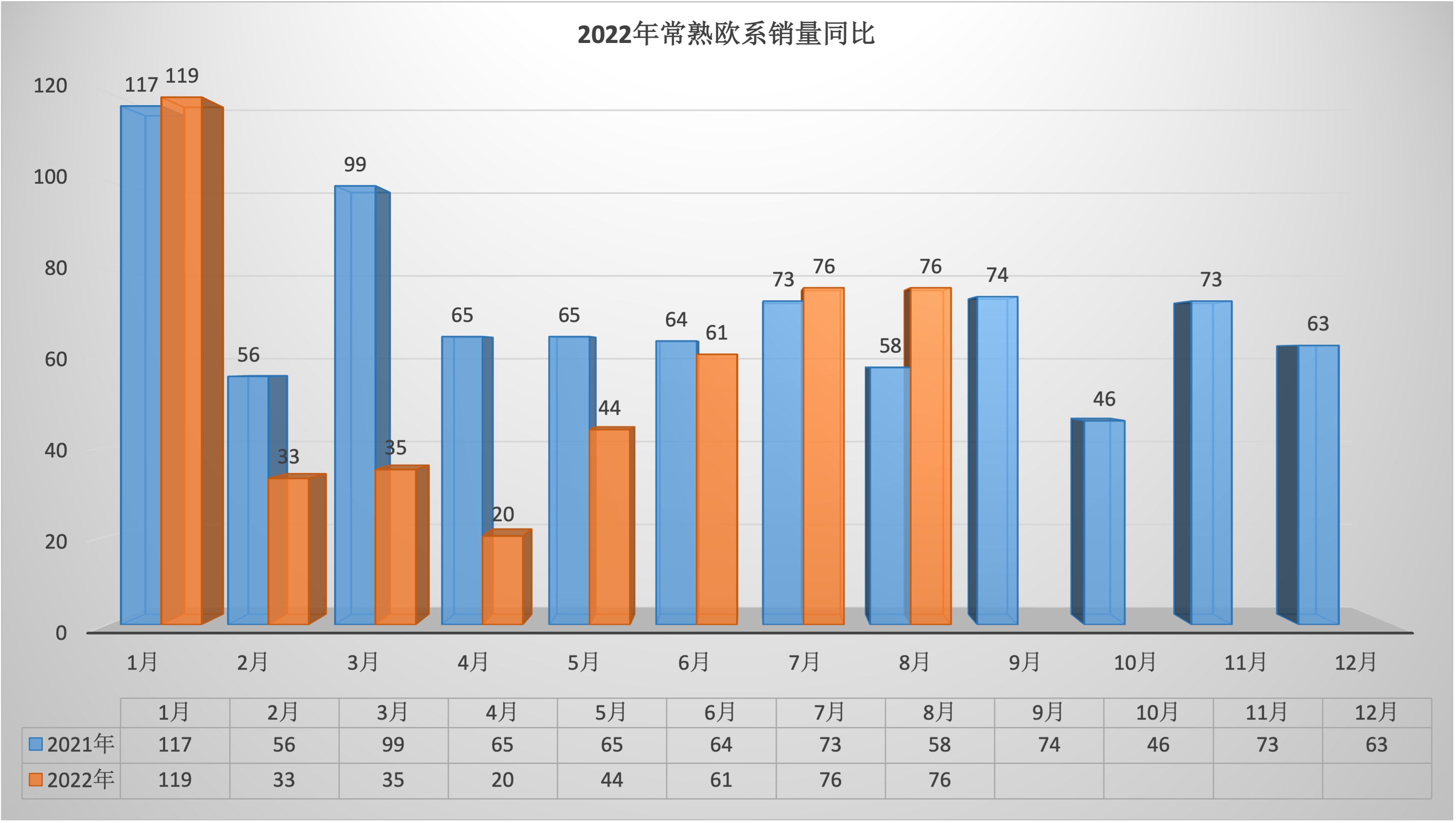

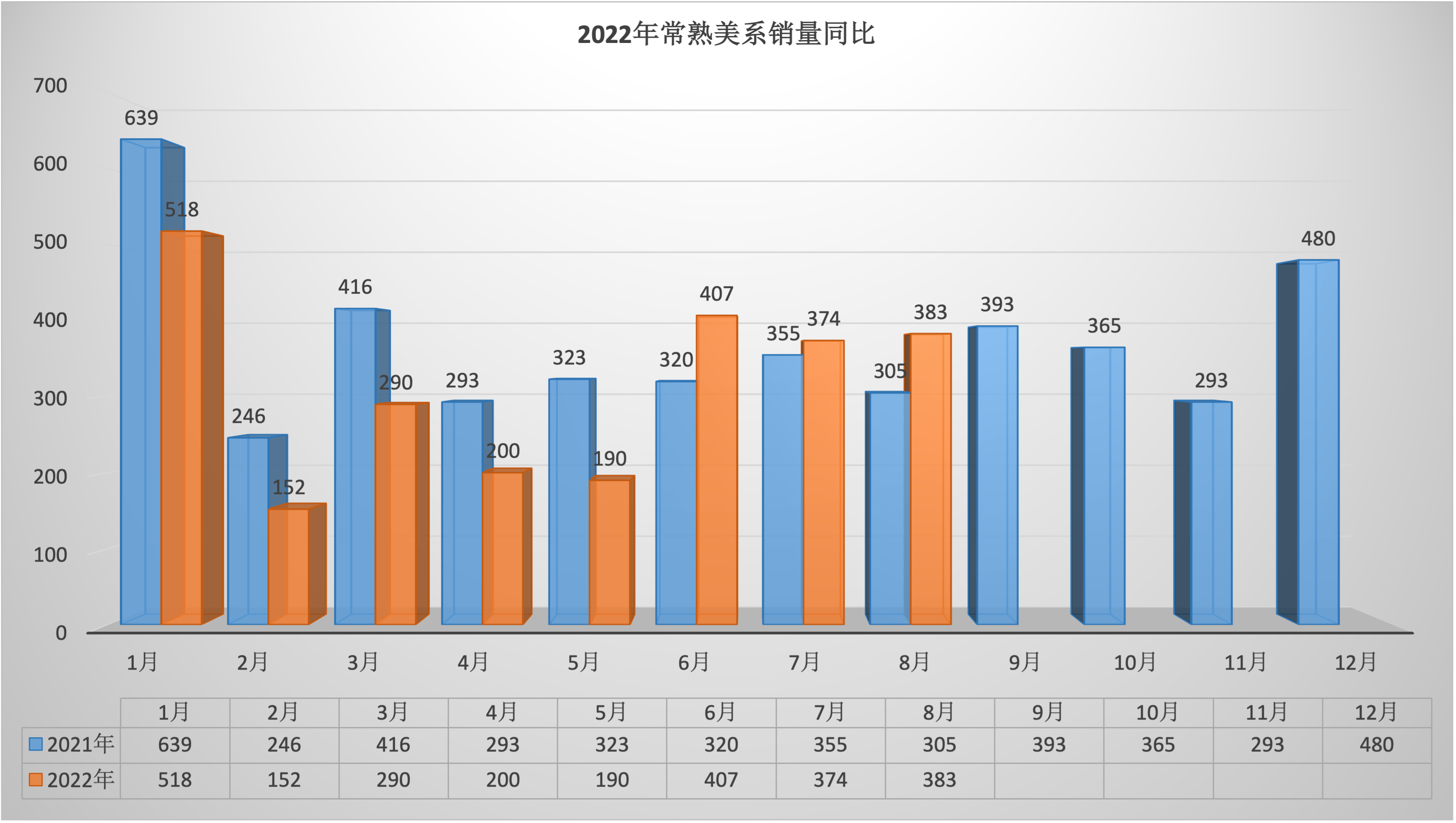

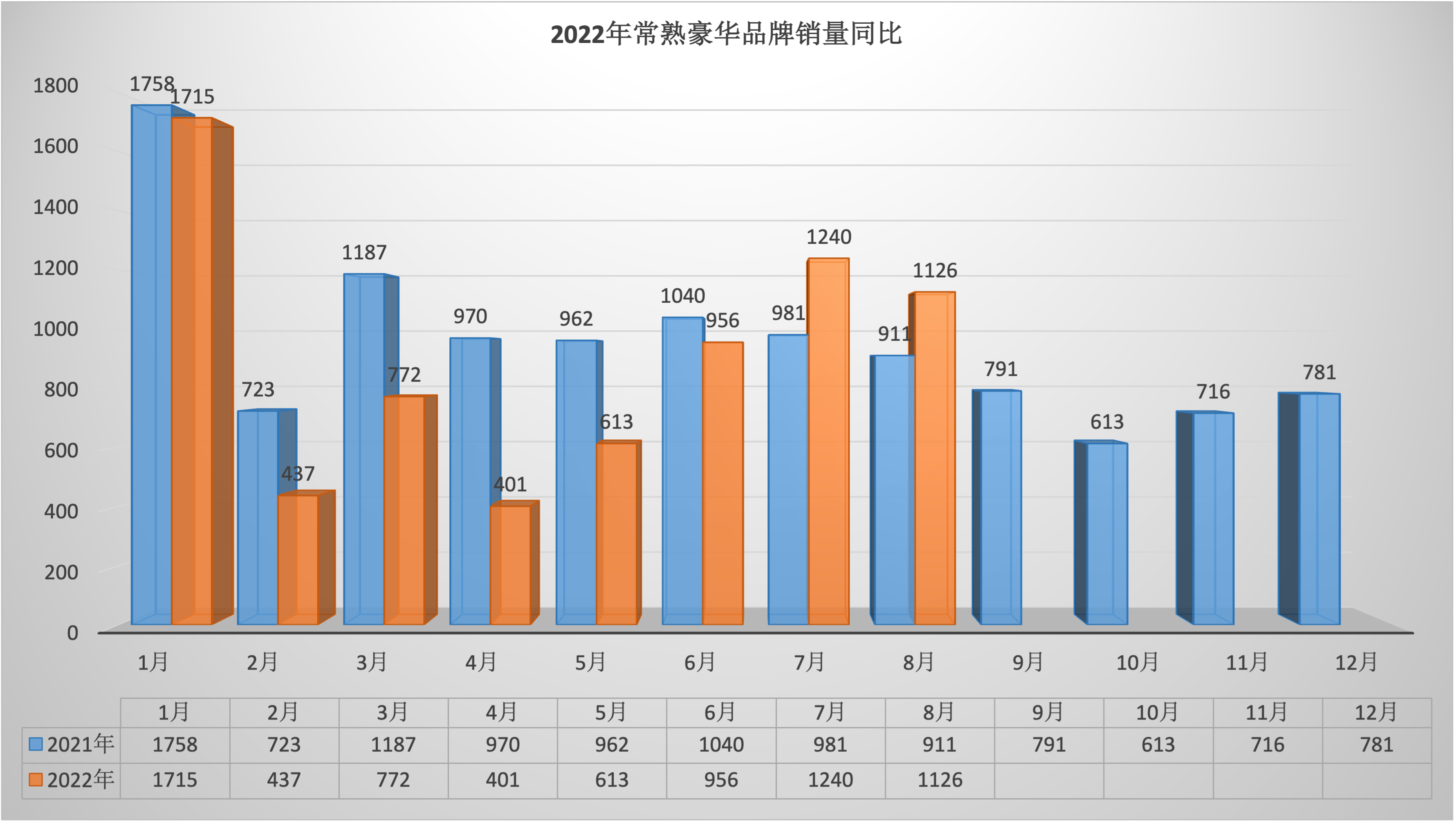

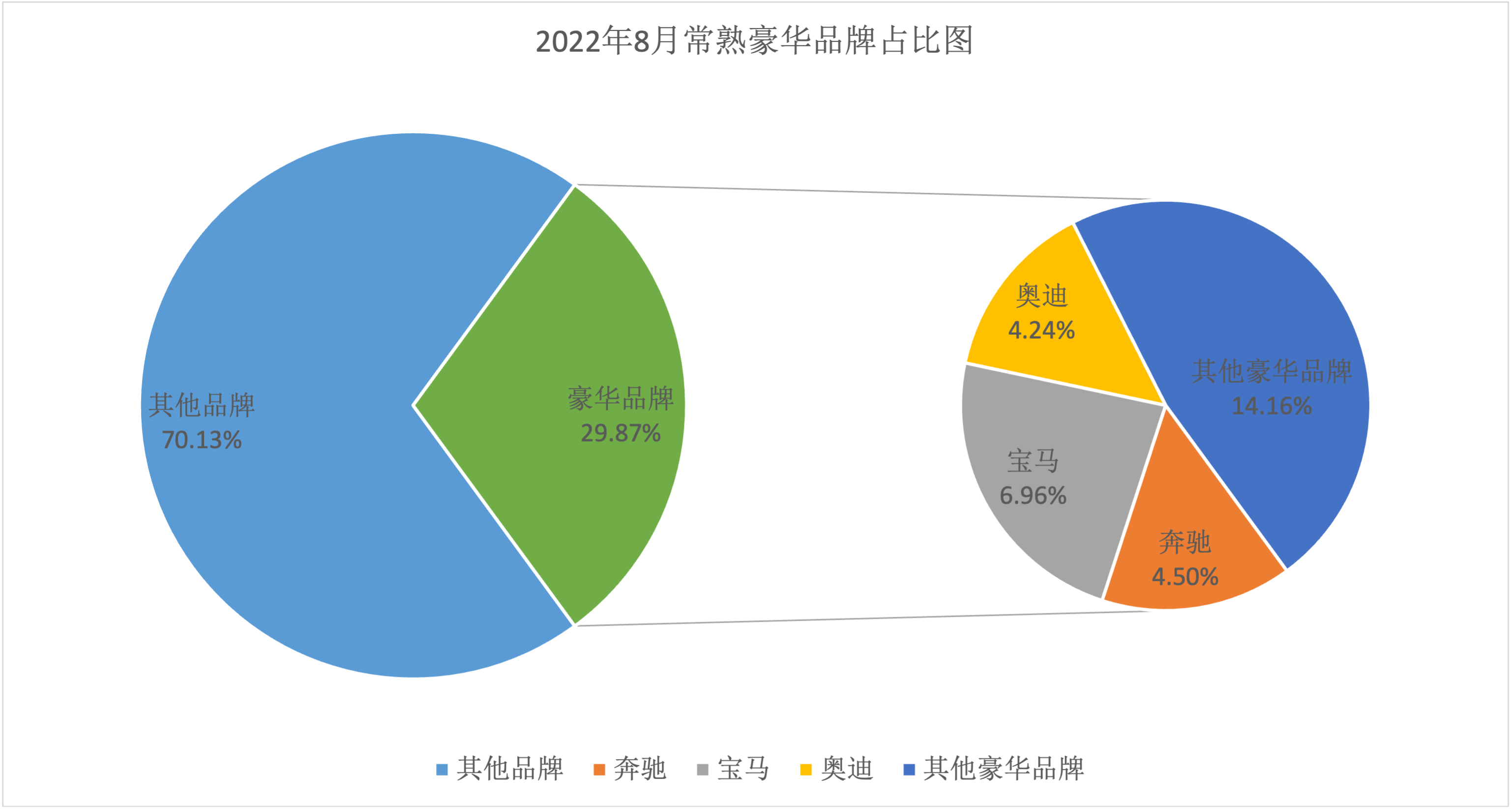

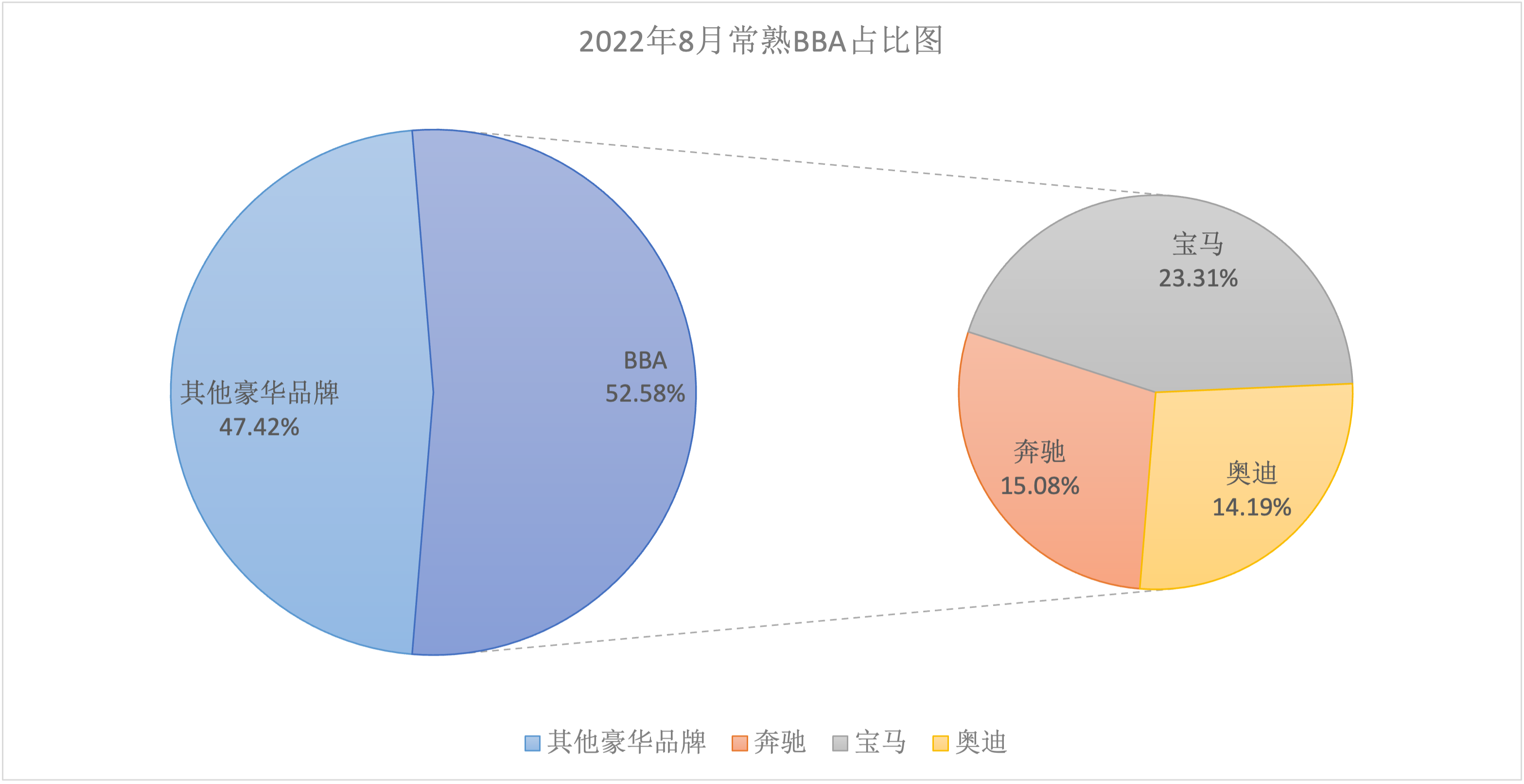

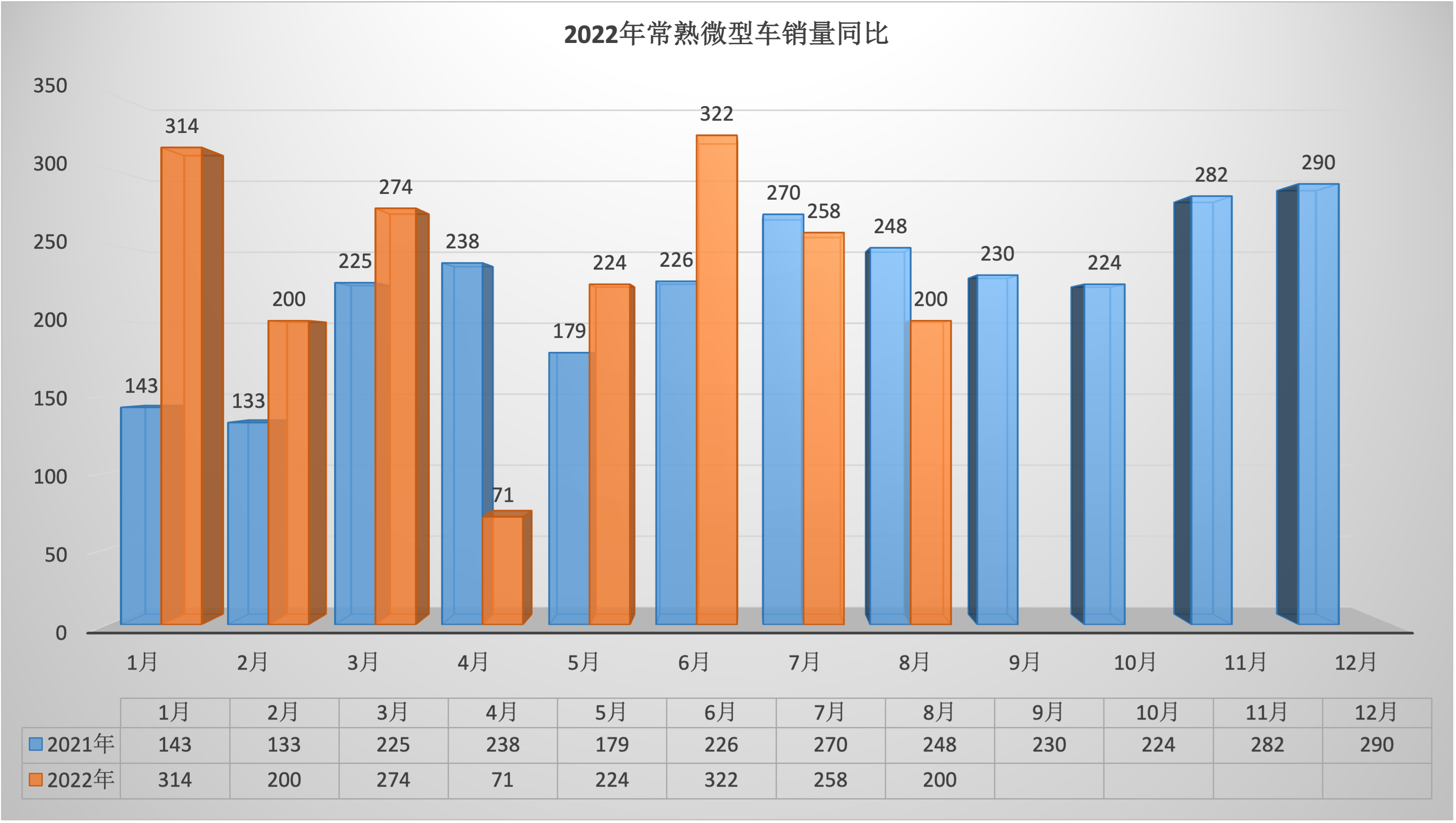

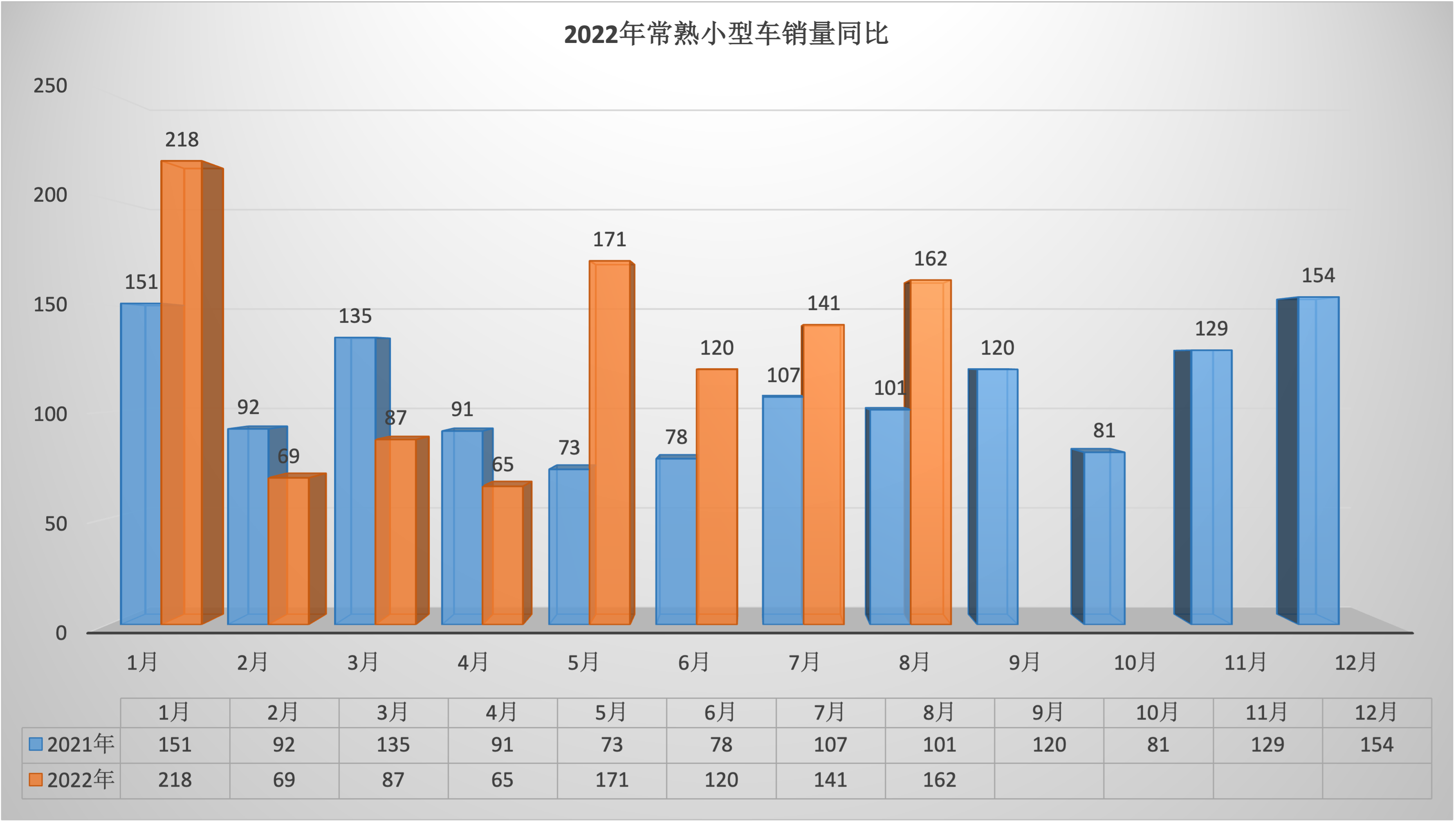

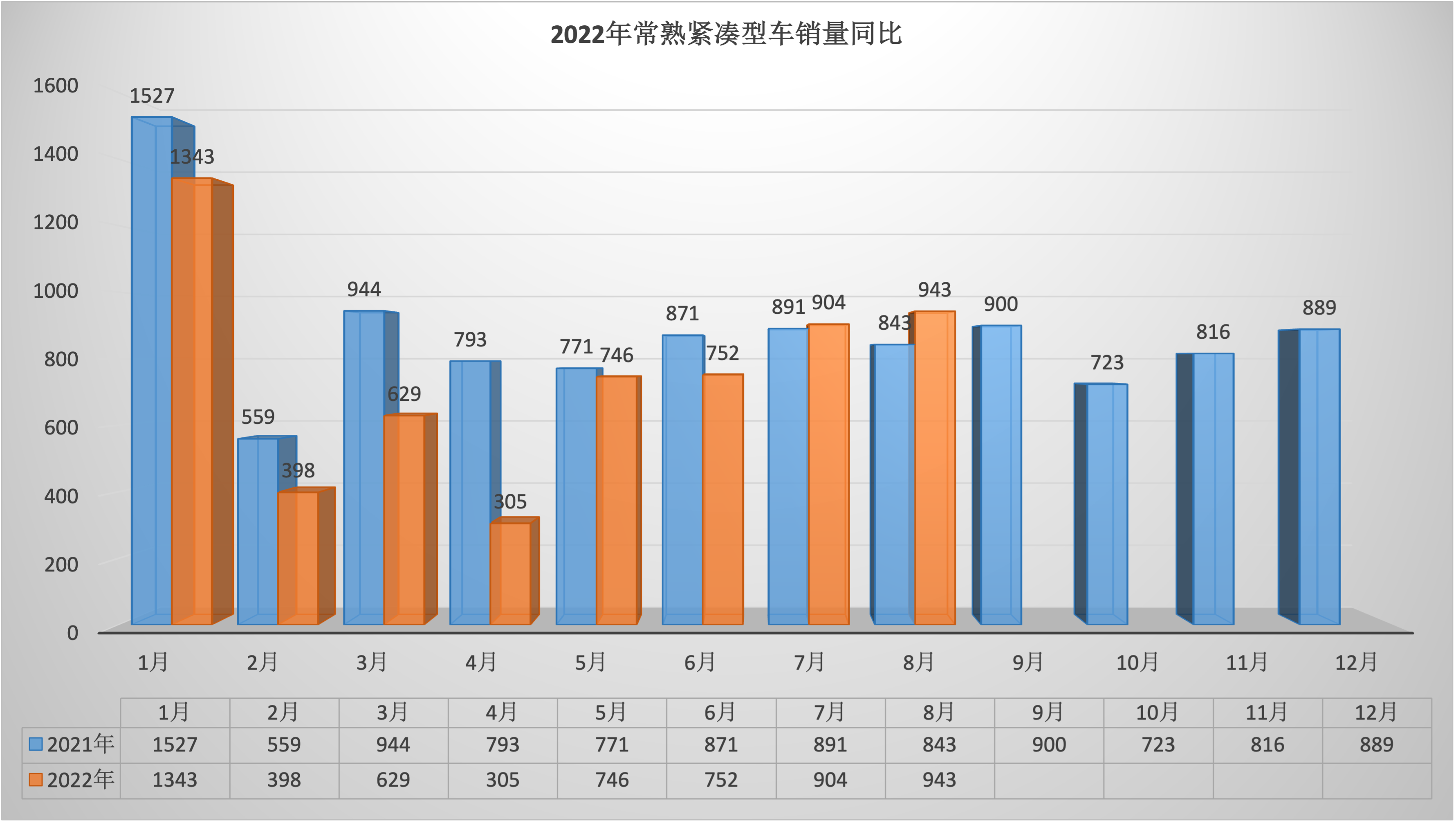

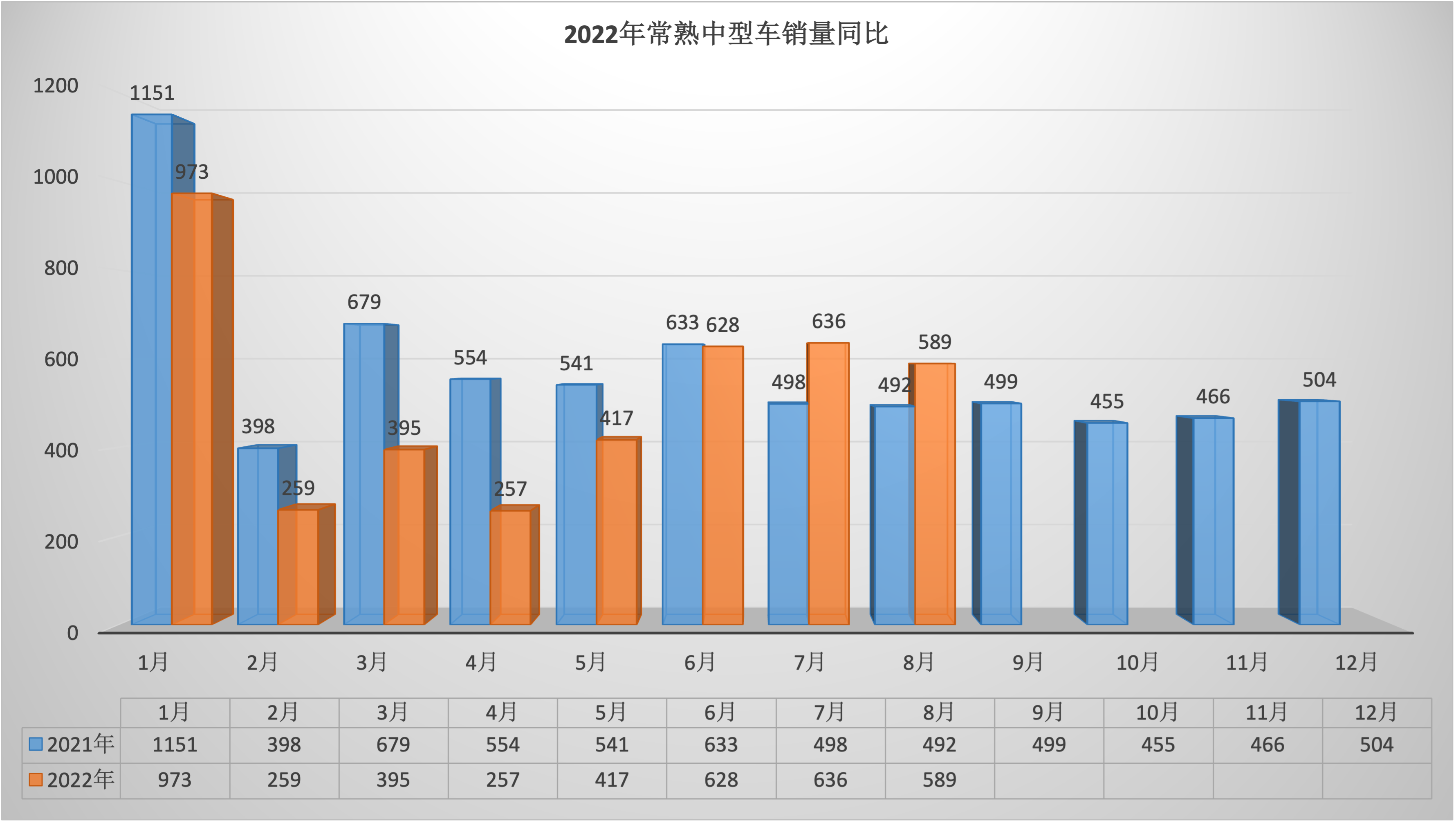

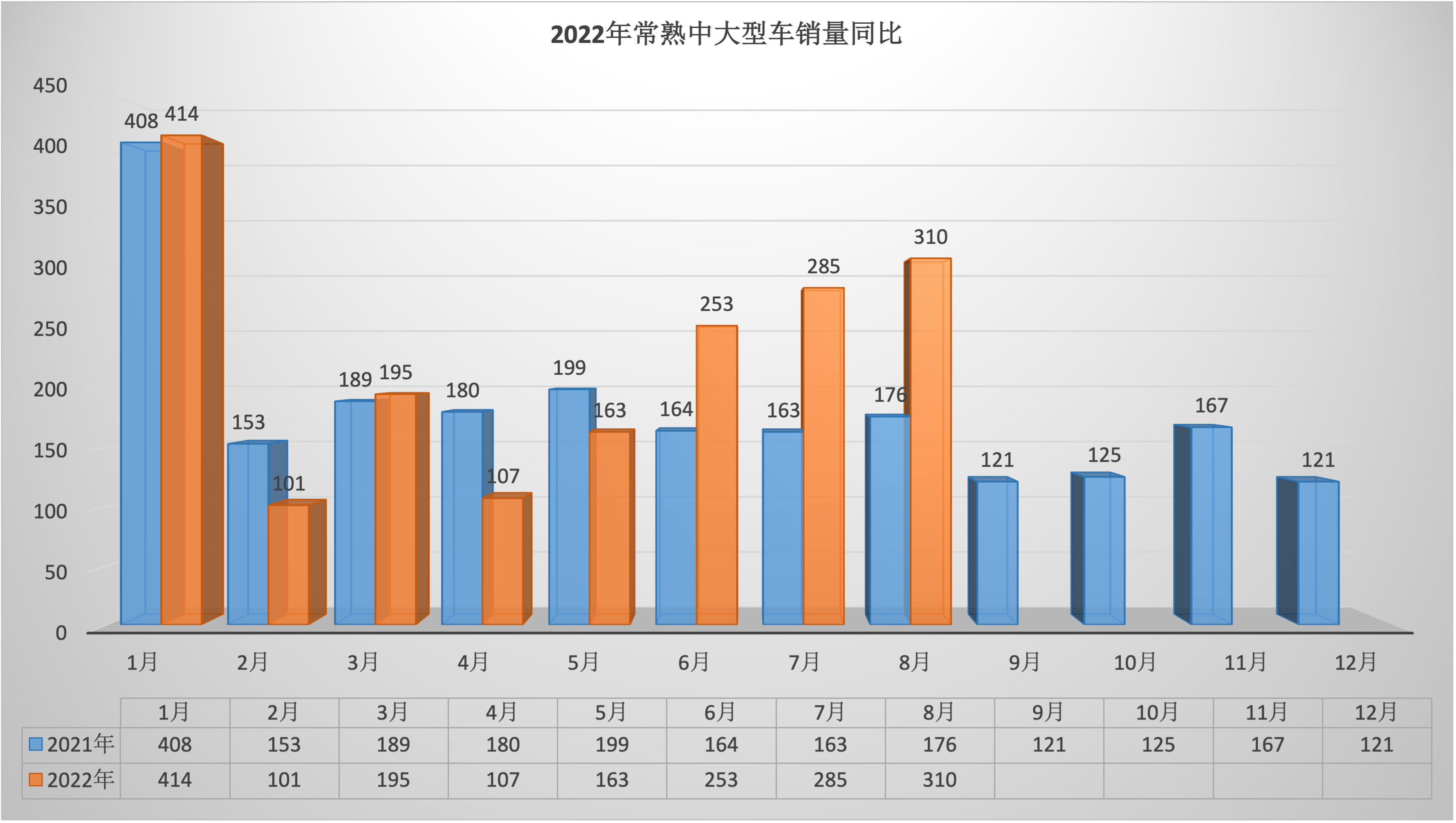

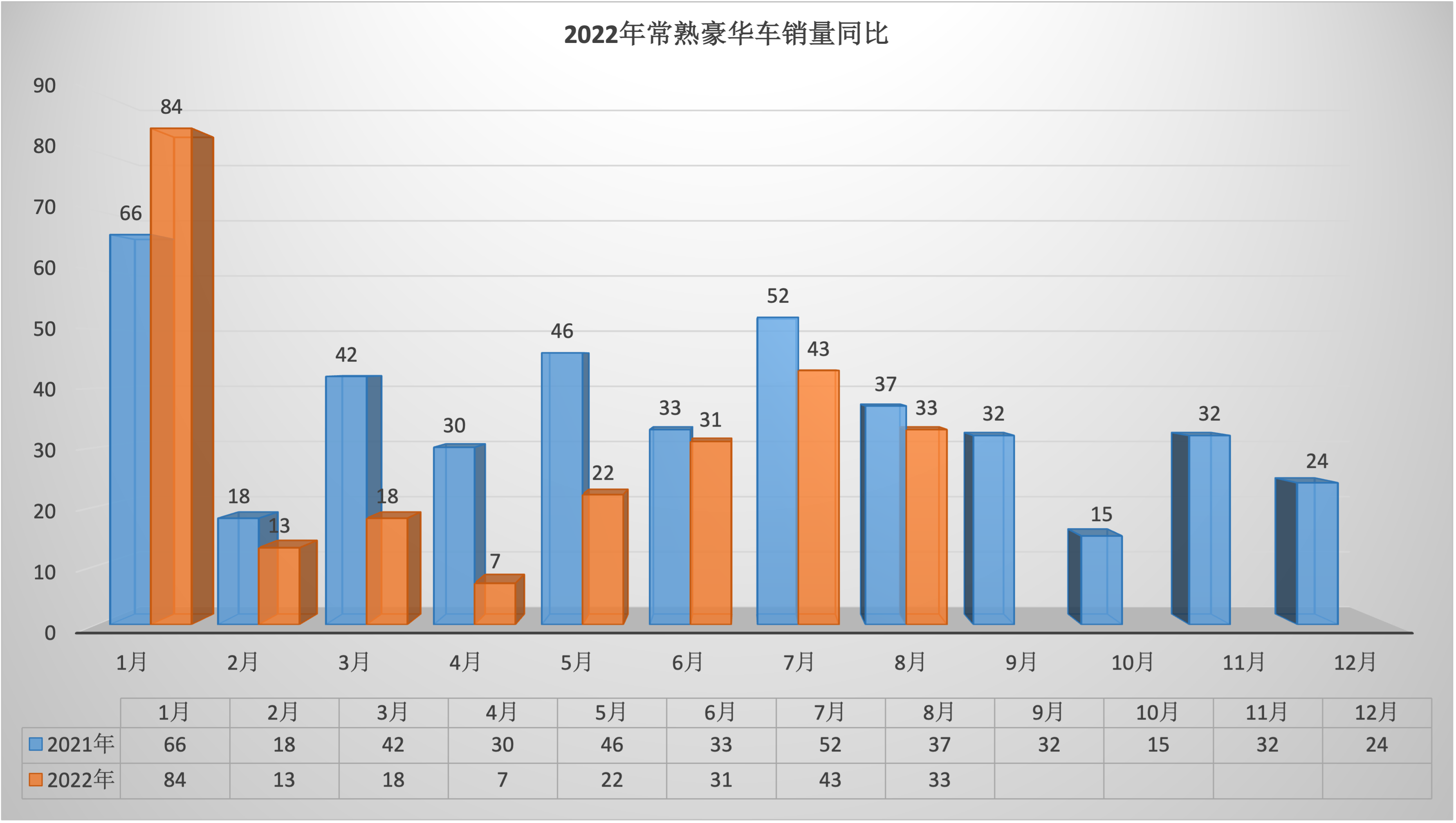

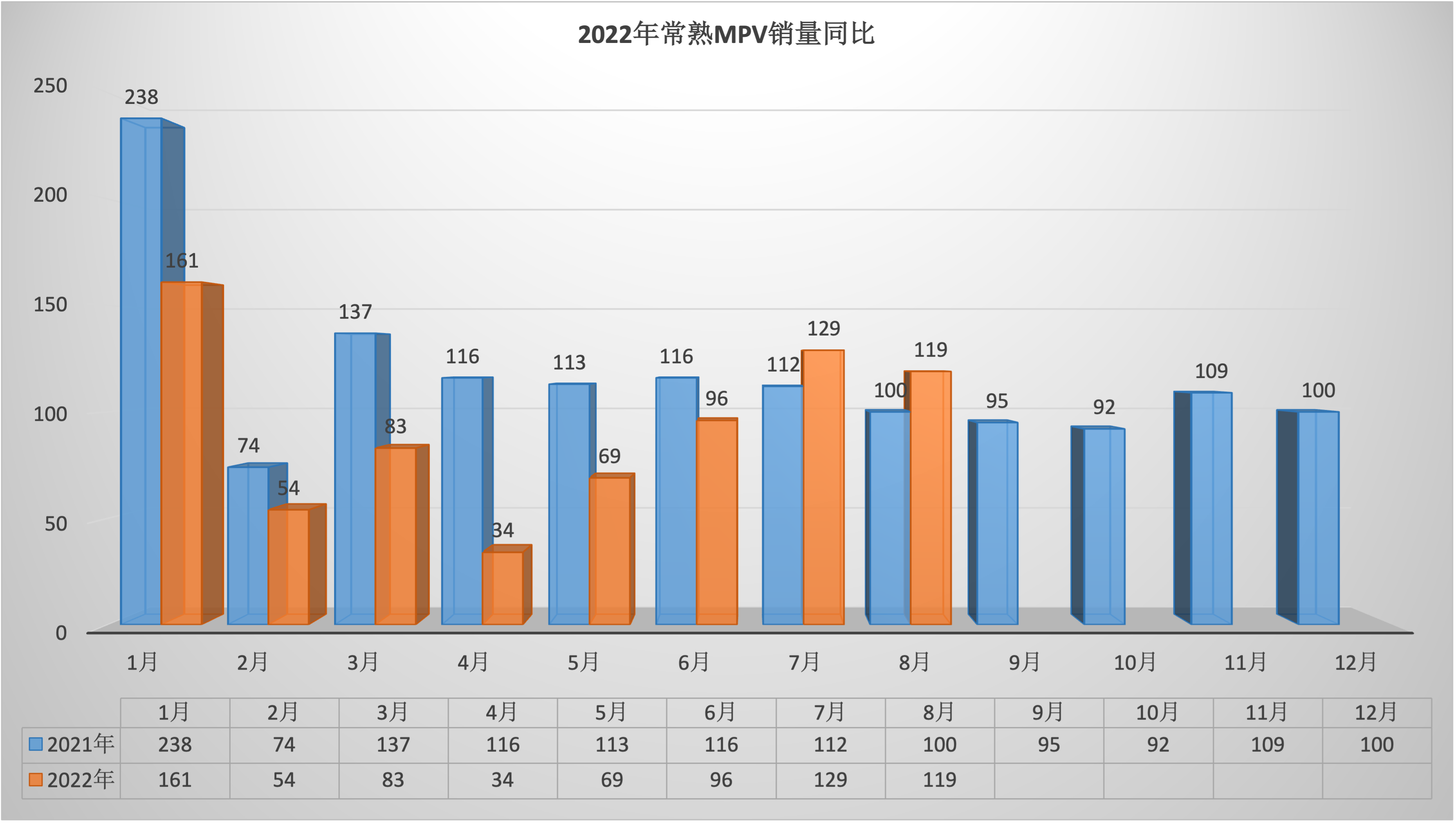

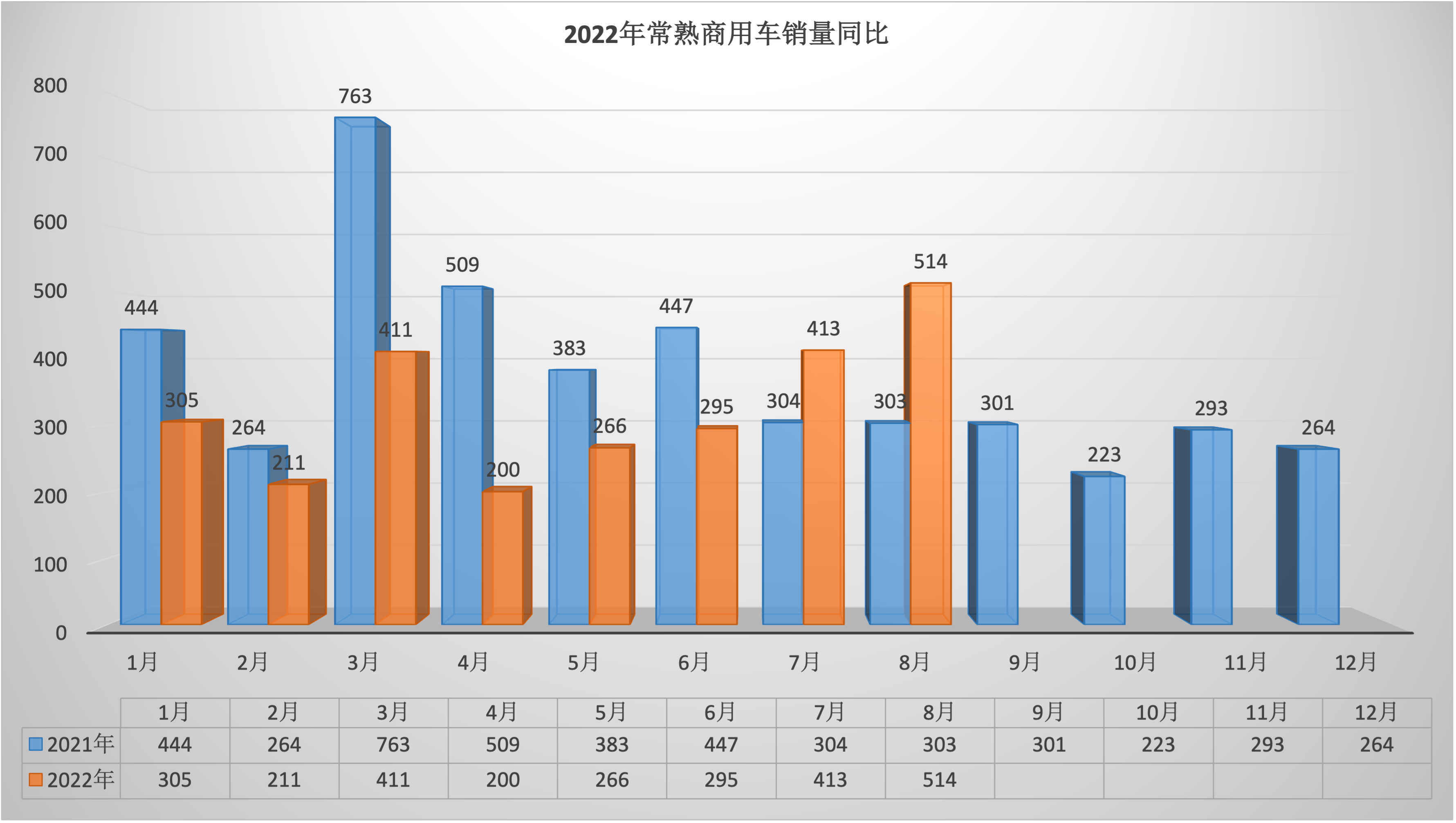

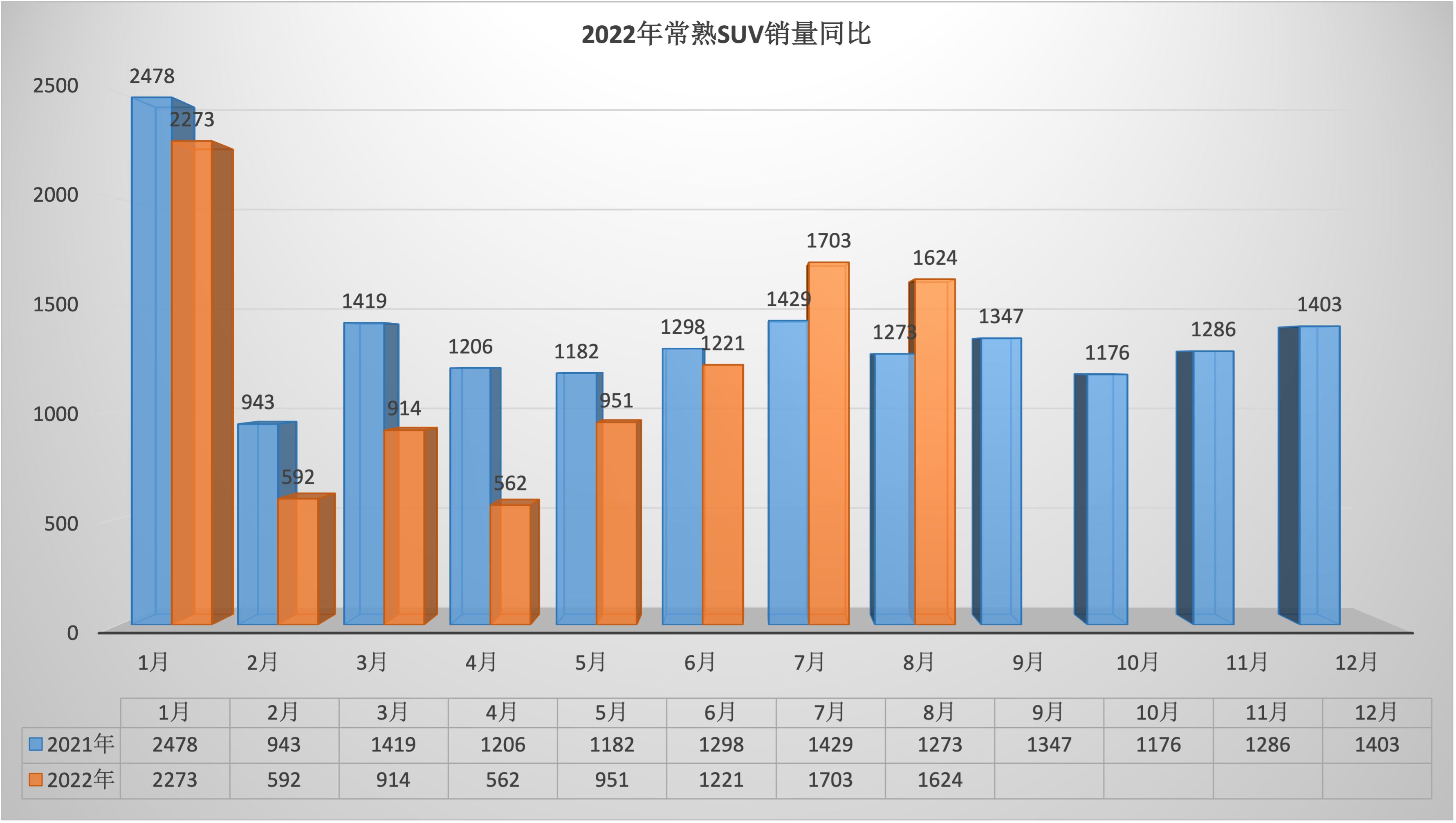

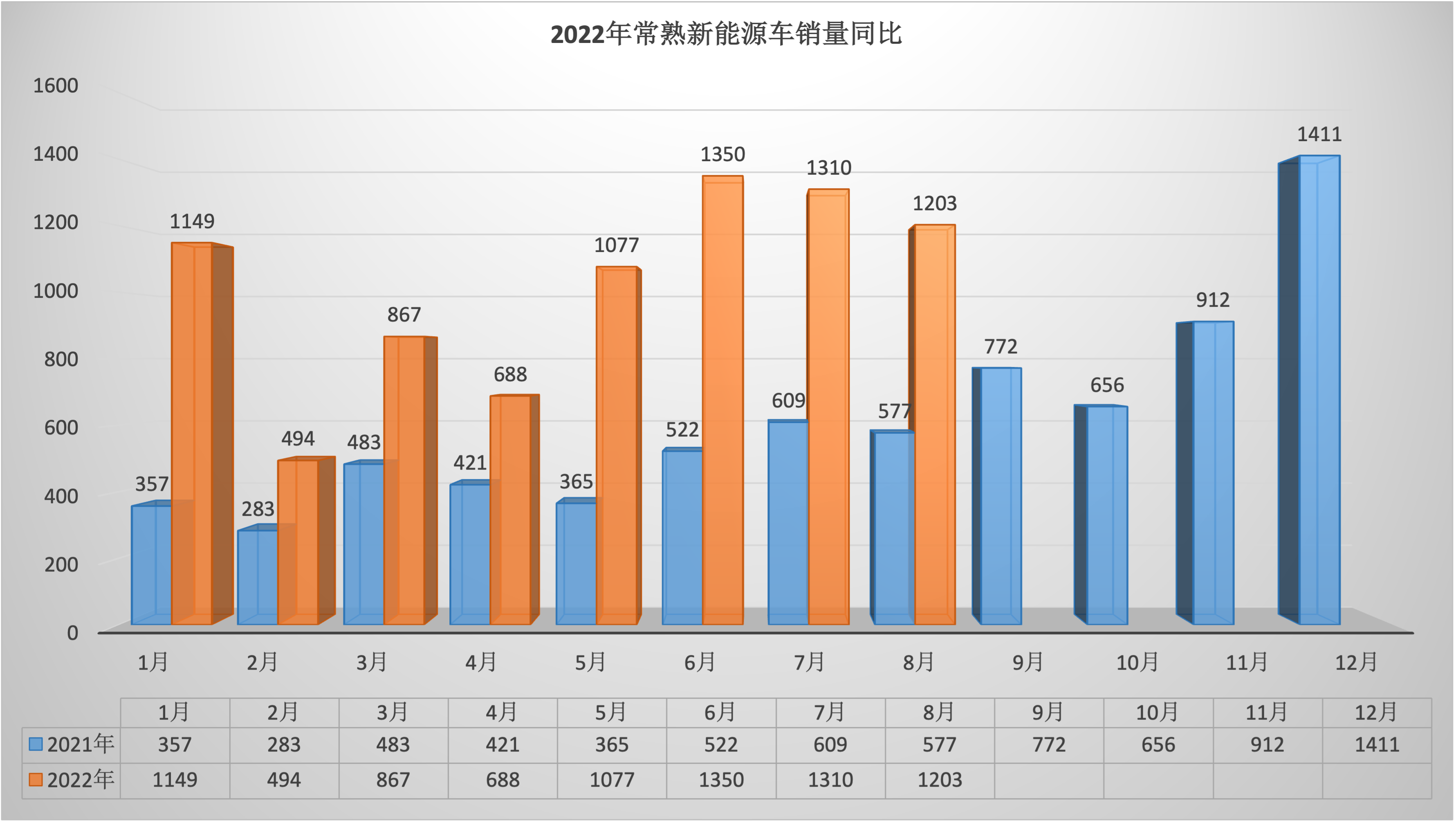

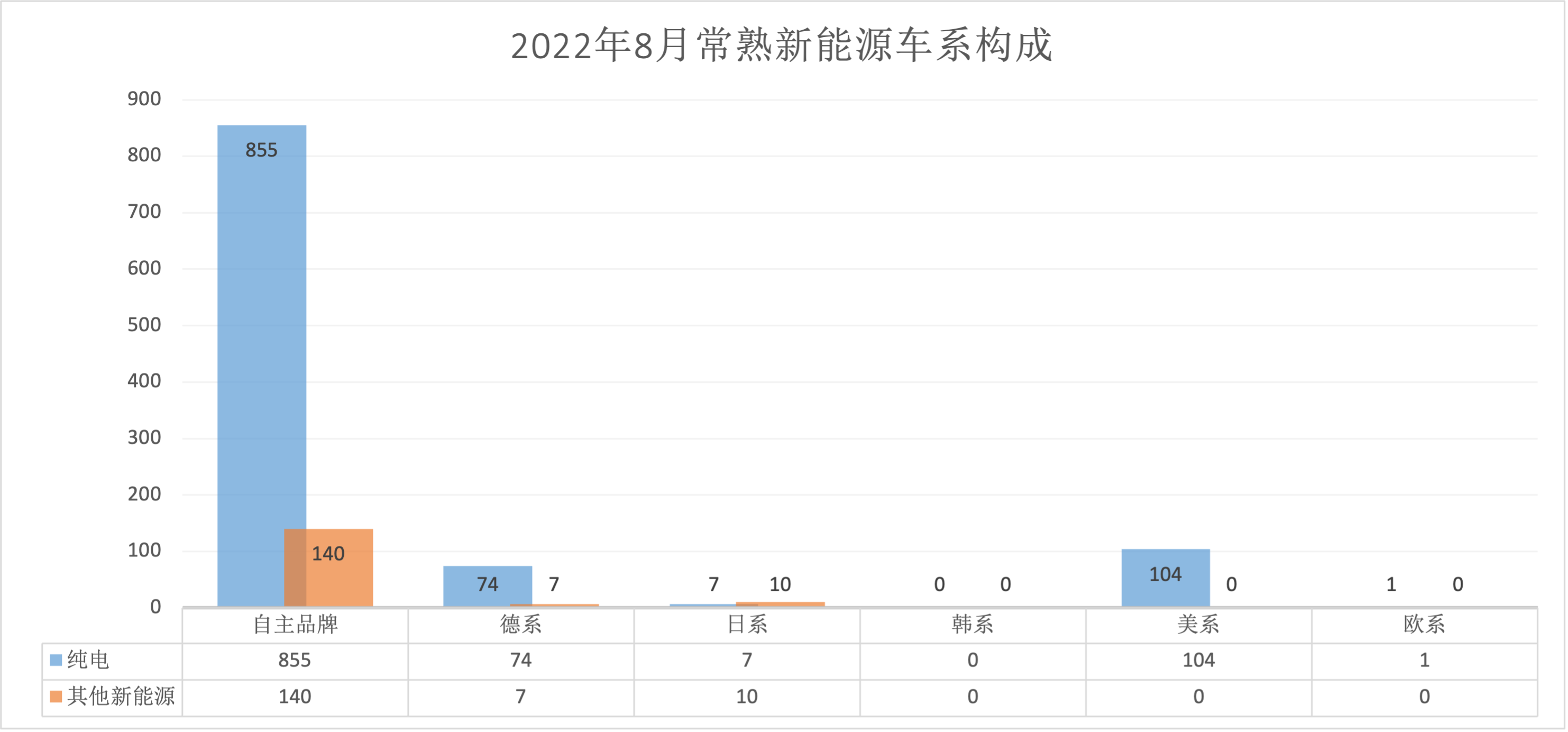

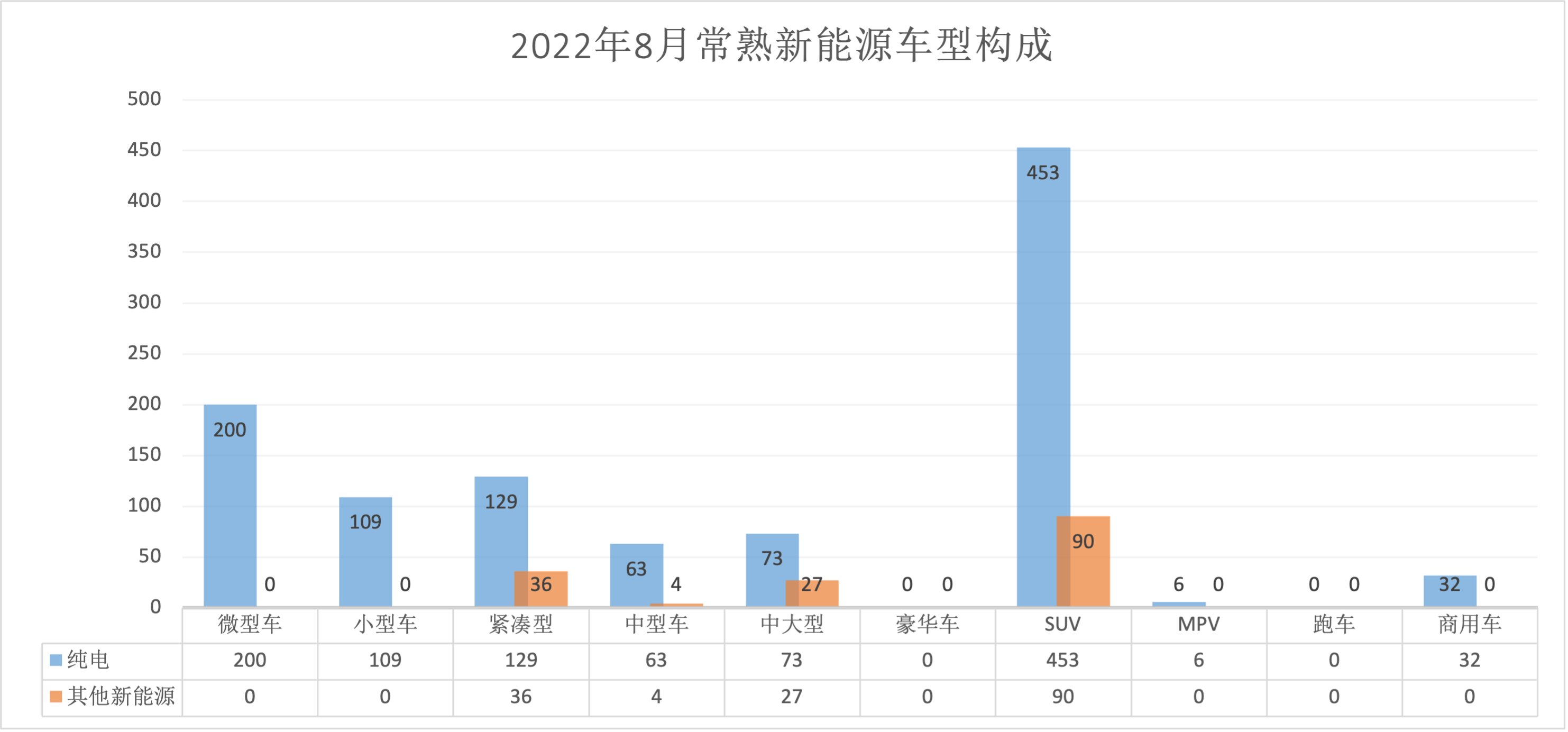

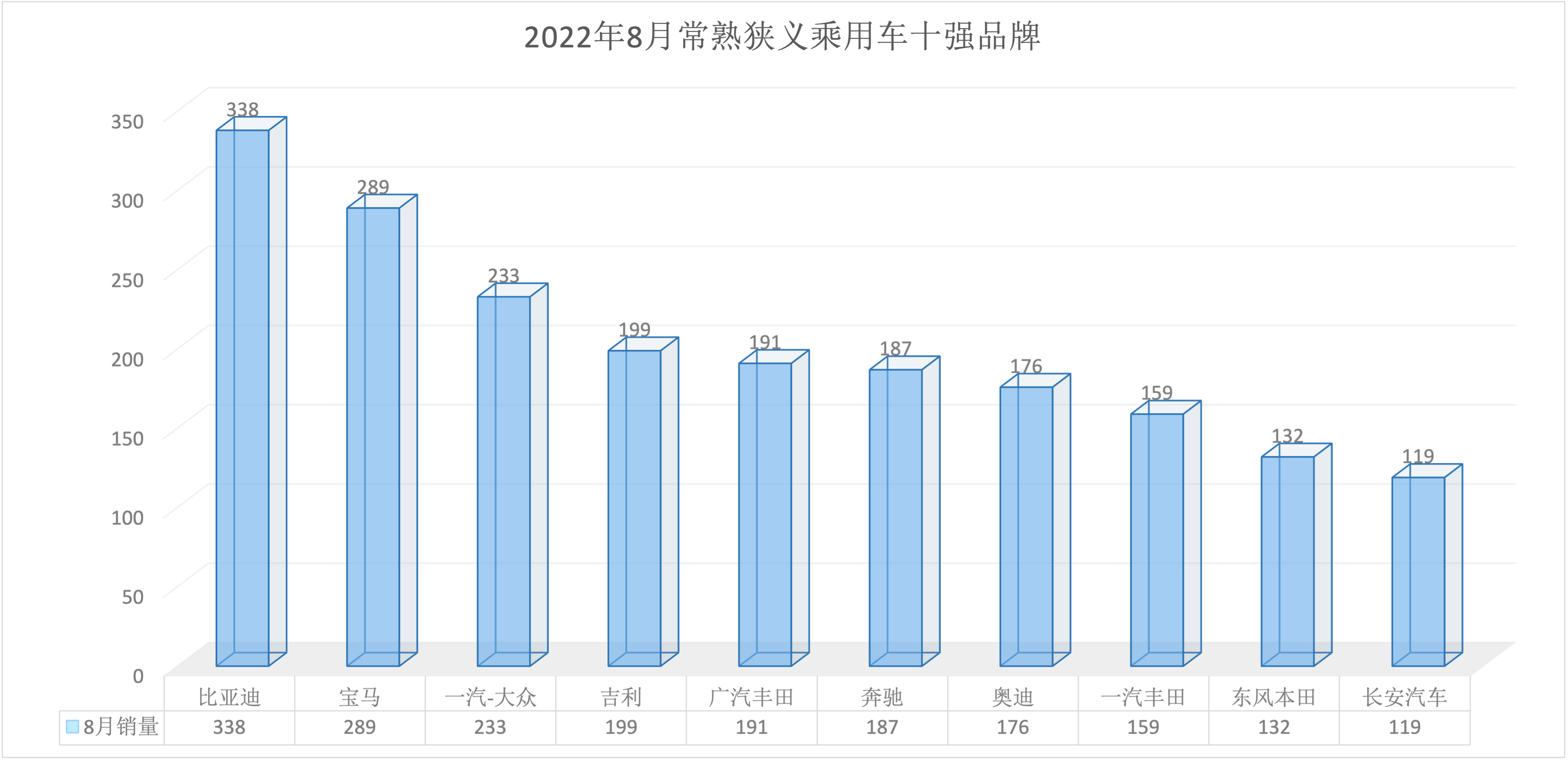

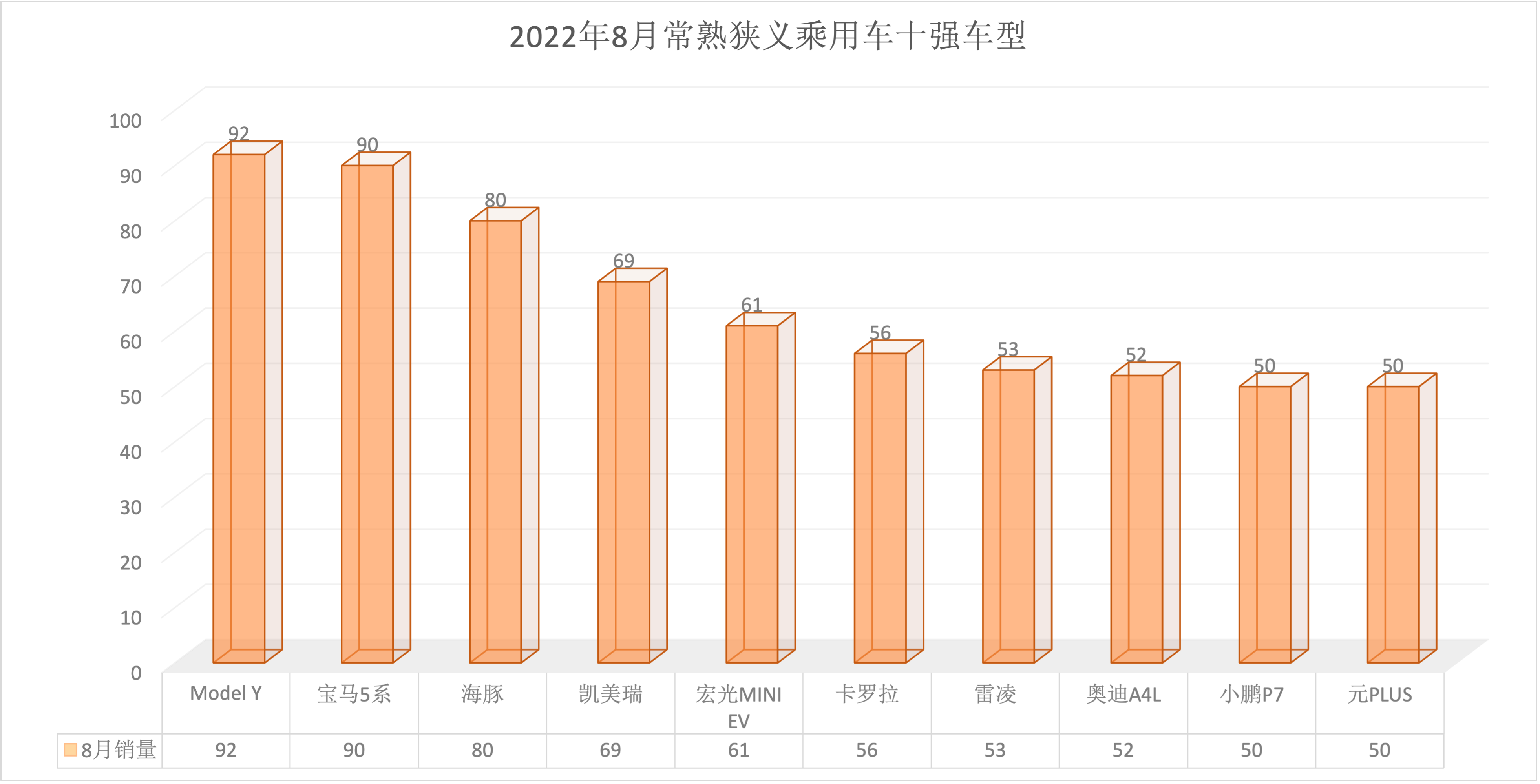

2022年8月常熟狭义乘用车销量4038台同比增长22.70%,环比降低2.82%。8月销量中自主品牌同比增长31.53%;徳系品牌同比增长27.51%;日系品牌同比下降8.75%;美系同比增长25.57%;韩系同比下降20.83%;欧系同比增长31.03%。SUV同比增长27.57%;豪华品牌同比增长23.60%;新能源同比增长108.49%。8月销量中自主品牌占比42.50%,徳系占比27.09%,日系占比18.60%,美系占比9.0%,韩系占比1.41%,欧系占比1.88%;SUV占比40.22%,豪华品牌占比27.89%,新能源占比29.79%。

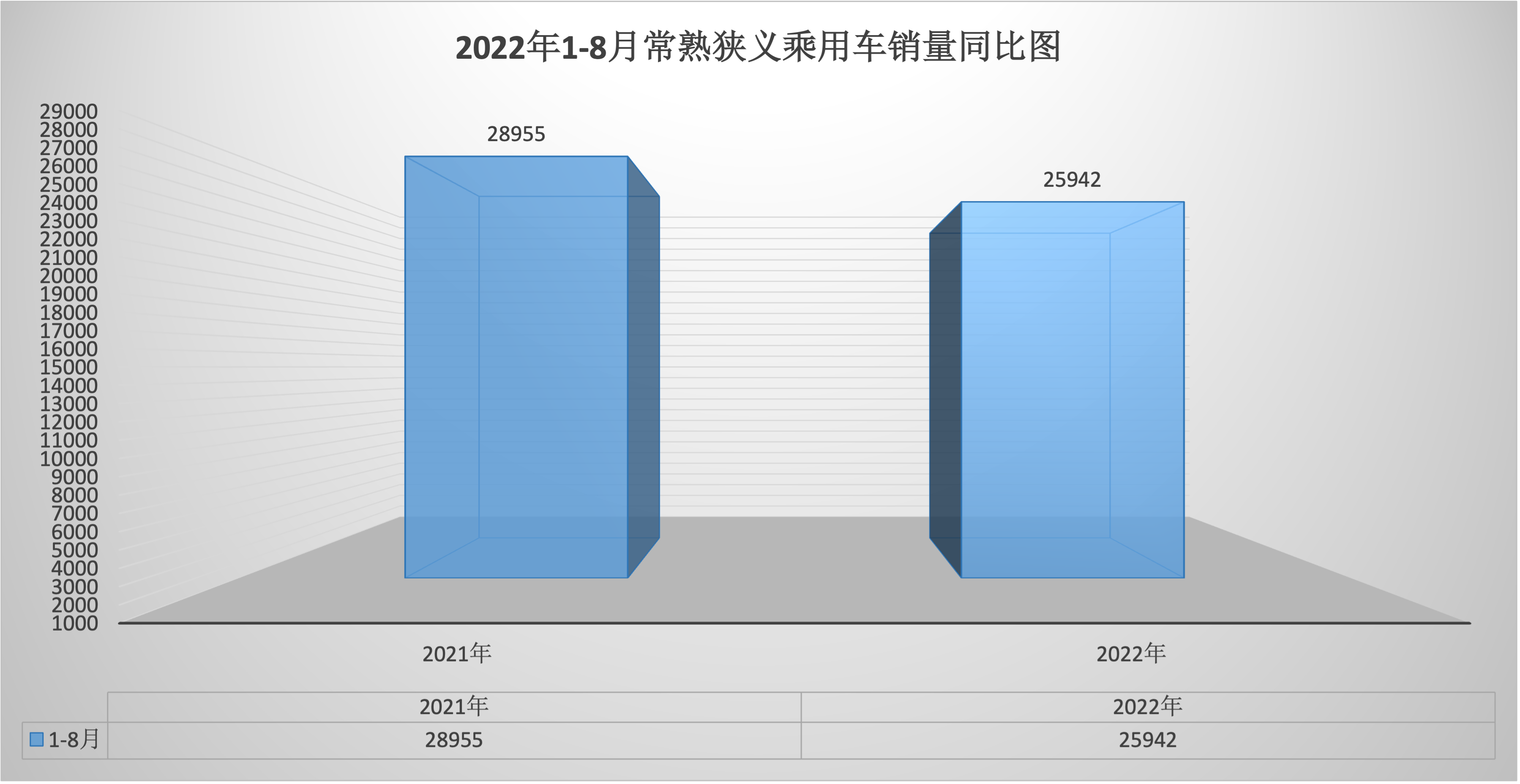

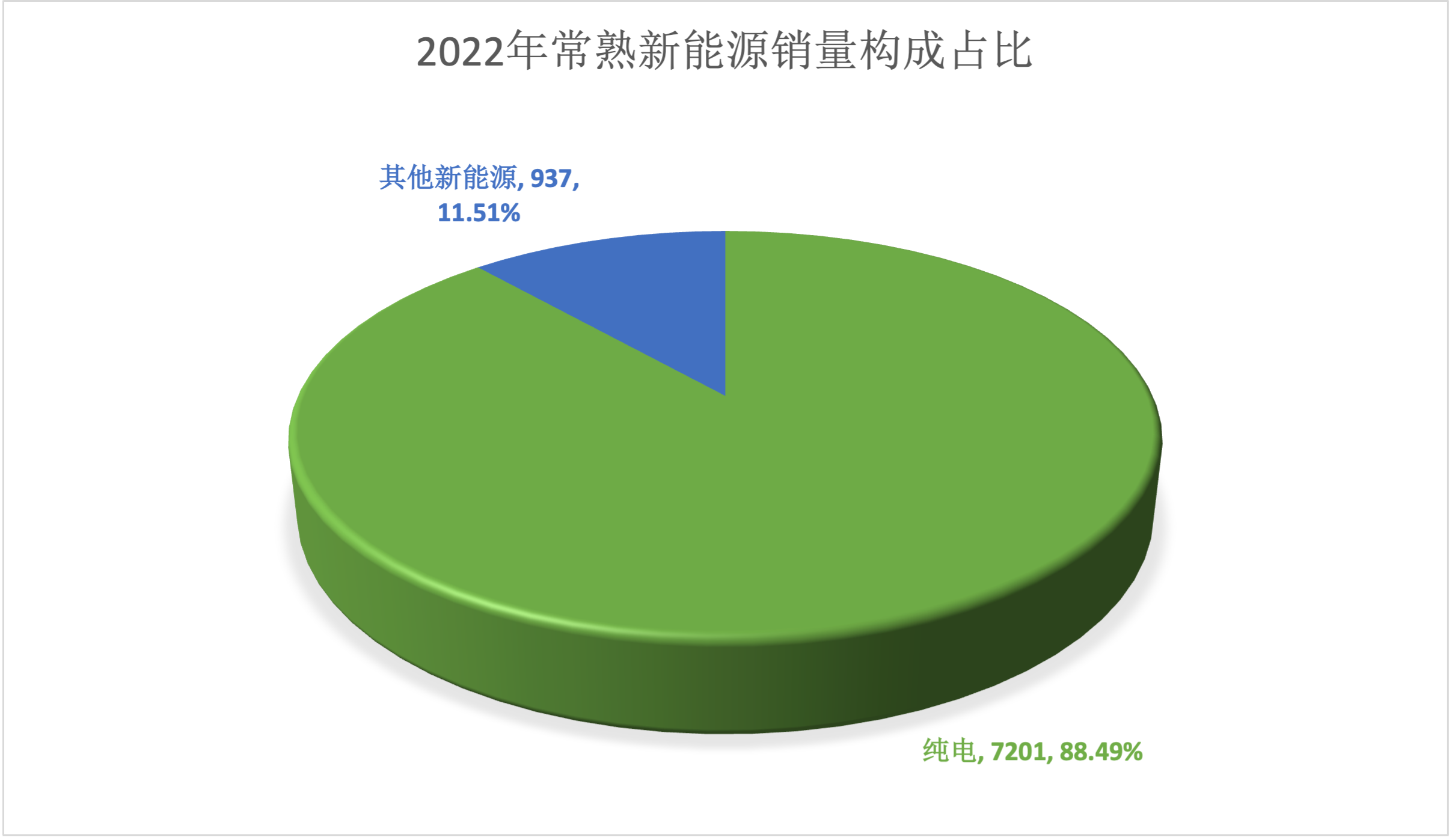

2022年1-8月总销量25942台,同比下降11.61%;1-8月销量中自主品牌同比增长18.48%,徳系品牌同比下降30.59%,日系品牌同比下降40.90%,美系同比下降15.23%,韩系同比下降56.16%,欧系同比下降28.66%。SUV同比下降14.11%,豪华品牌同比下降17.52%,新能源同比增长55.55%。上半年销量中自主品牌占比41.52%,徳系占比24.79%,日系占比20.90%,美系占比9.69%,韩系占比1.28%,欧系占比1.79%;SUV占比37.931%,豪华品牌占比27.99%,新能源占比31.37%。

杰弗里·摩尔将消费者分为五类:创新者,占比2.5%;早期使用者,占比13.5%;早期大众,占比34%;晚期大众,占比34%;落后者,占比16%。如今的新能源汽车正在跨越裂谷,从勇于尝鲜试错的族群过渡向传统的大多数消费者。

从来不是保守的力量太强大,而是创新展示出来的锋芒不够犀利。都在说纯电车的结构简单,主要部件外采,谁都能入场分一杯羹。这样的说法恰恰说明了目前条件下各类车型的同质化和性能雷同的本质。具有深厚产业链底蕴的传统品牌一旦下定决心入场竞争,在底层比拼效率优化的层面新势力疲态尽显。

抢跑了几年的新势力在创新方面看不到特别的长板,即便在自动驾驶领域一骑绝尘的特斯拉其FSDβ版试用人数也仅仅十万量级,特别是nVidia开始使用GPU搭建虚拟环境饲喂人工智能后,原先新势力们累积的自动驾驶数据量快速被拉近。同时整个智能驾驶体系距离真正的L4级目前看来遥遥无期。在L2-L2.5之间传统品牌和新势力之间的差距不断在缩小。

在供需不平衡阶段出现的一货难求并不是真正的产品力体现,不断入局血拼的新老玩家会扭转市场的失衡状态。从蔚来的ET5、理想的L9、小鹏的G9新势力们展现出来的卖点已经从创新转向类似以前的硬件堆砌。这样的现象像极了原来自主品牌挤入市场时的策略,这个阶段真正比拼的不是营销和广告的宣传,而是实打实的供应链管理和成本把控能力。这些并不是毫无积淀的新势力的强项,结果可以从新势力们的财报上看出端倪。

新鲜劲逐步在淡化,无法真正替代驾驶员的智能驾驶渐成鸡肋,新能源汽车又在逐渐回归核心的用车本质。对于越来越多的保守型消费者的介入,传统品牌积攒的口碑和品质逐步盖过了新势力们勾画的未来。比亚迪快速跃居头部品牌可见一斑。

时代变化之快往往超出你我的预期,一边被裹挟着前行,一边不断的调整细微的方向,不断根据新的形势更改自己的观念及预判,正如:心有猛虎,细嗅蔷薇!