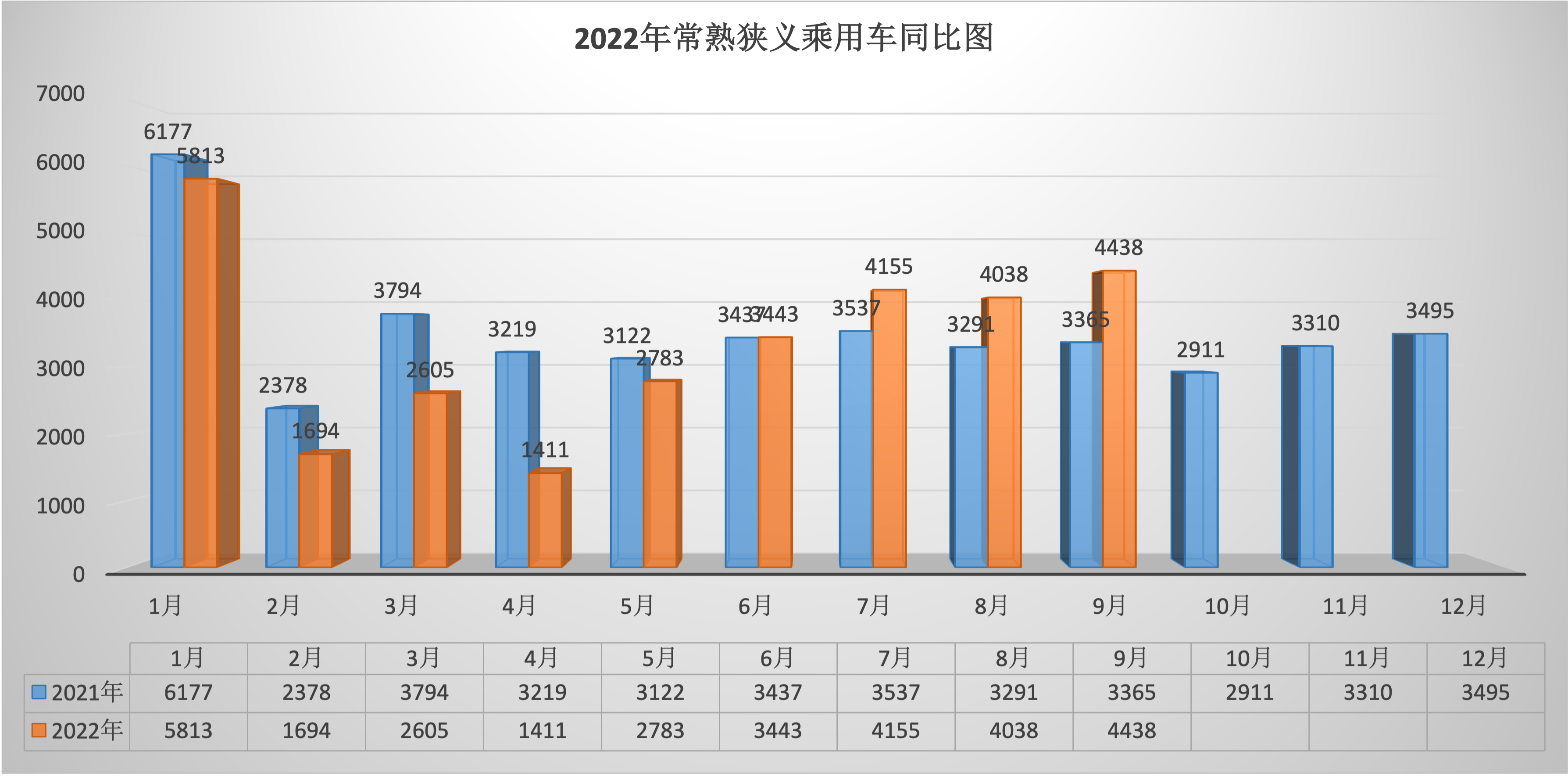

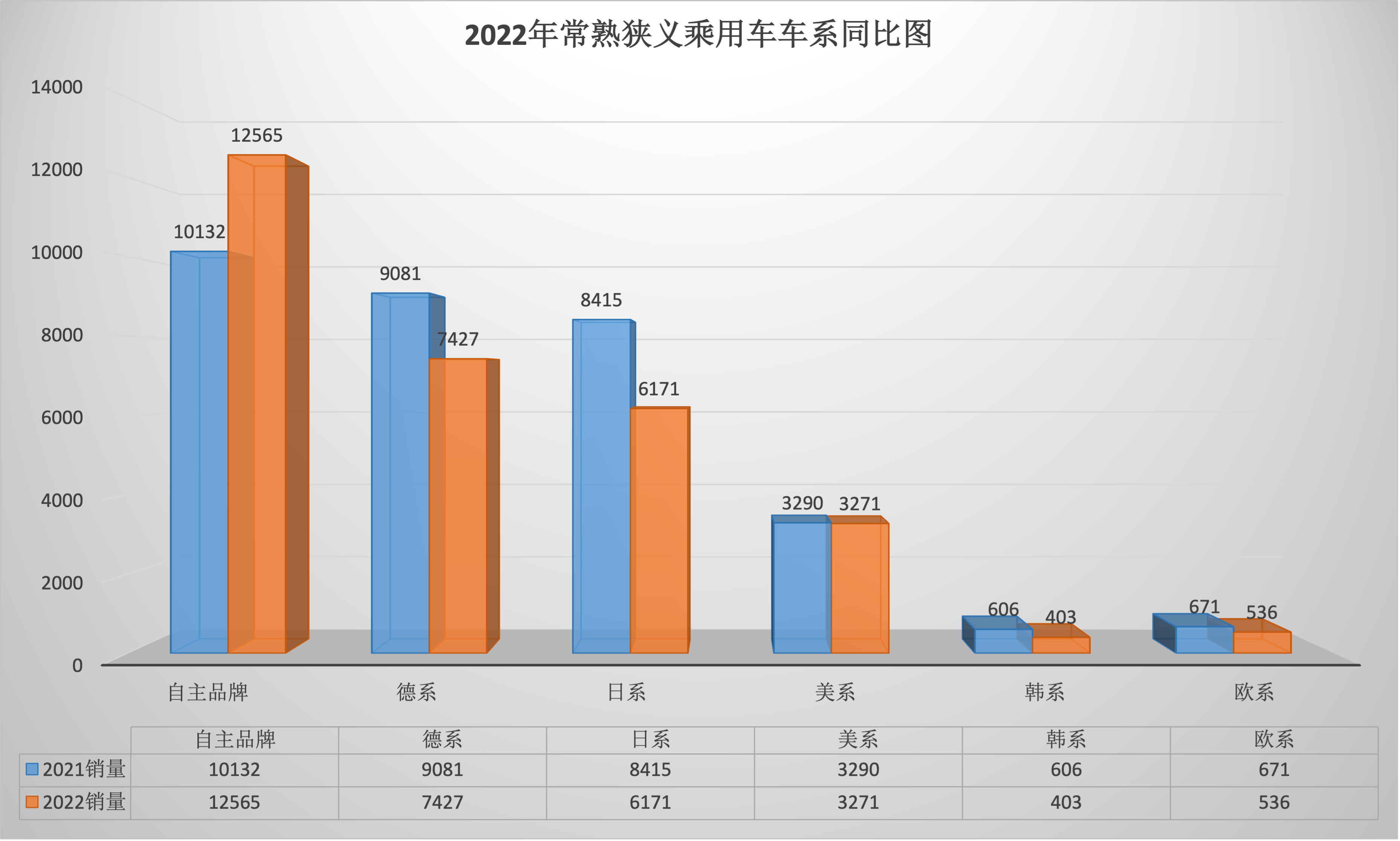

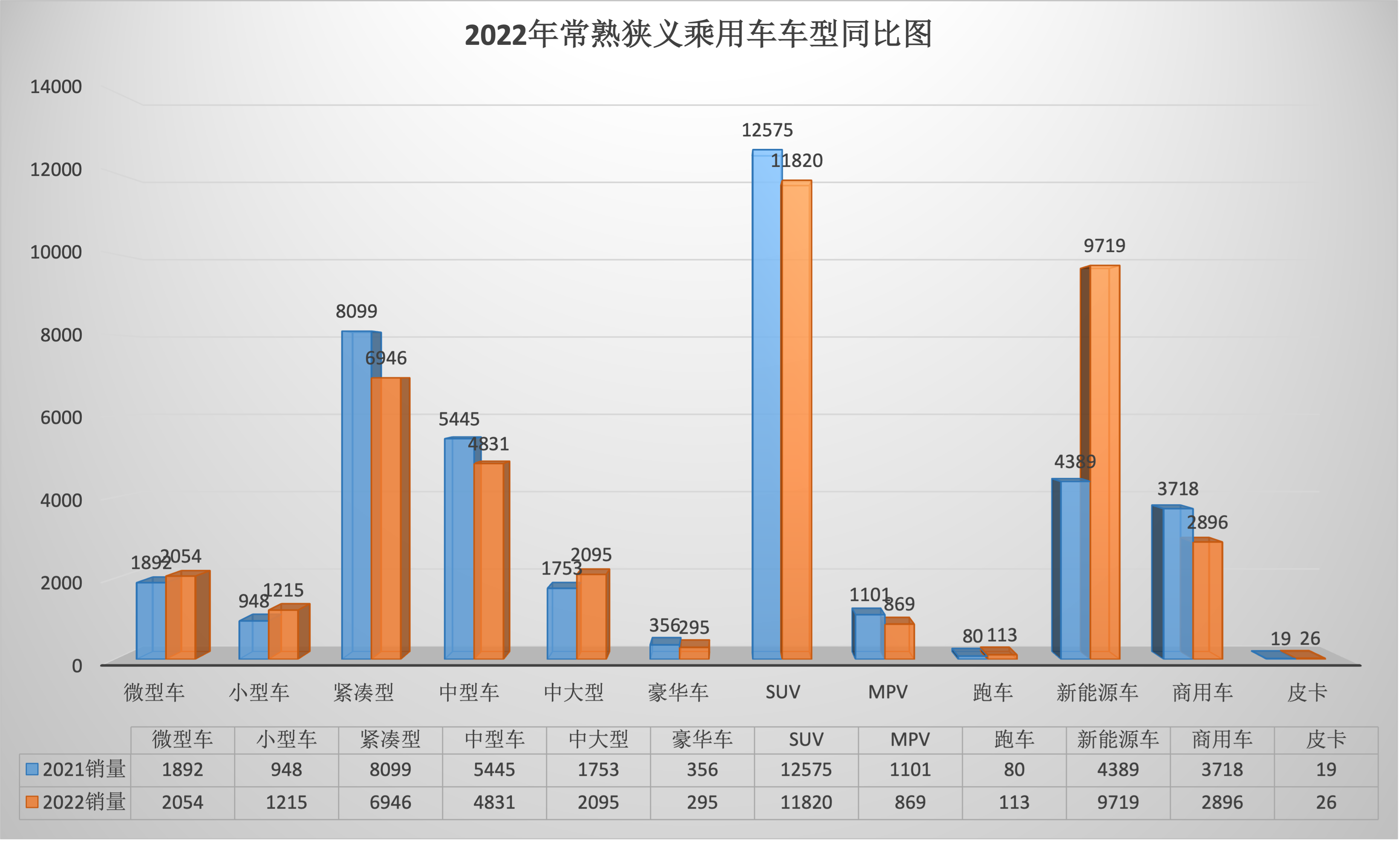

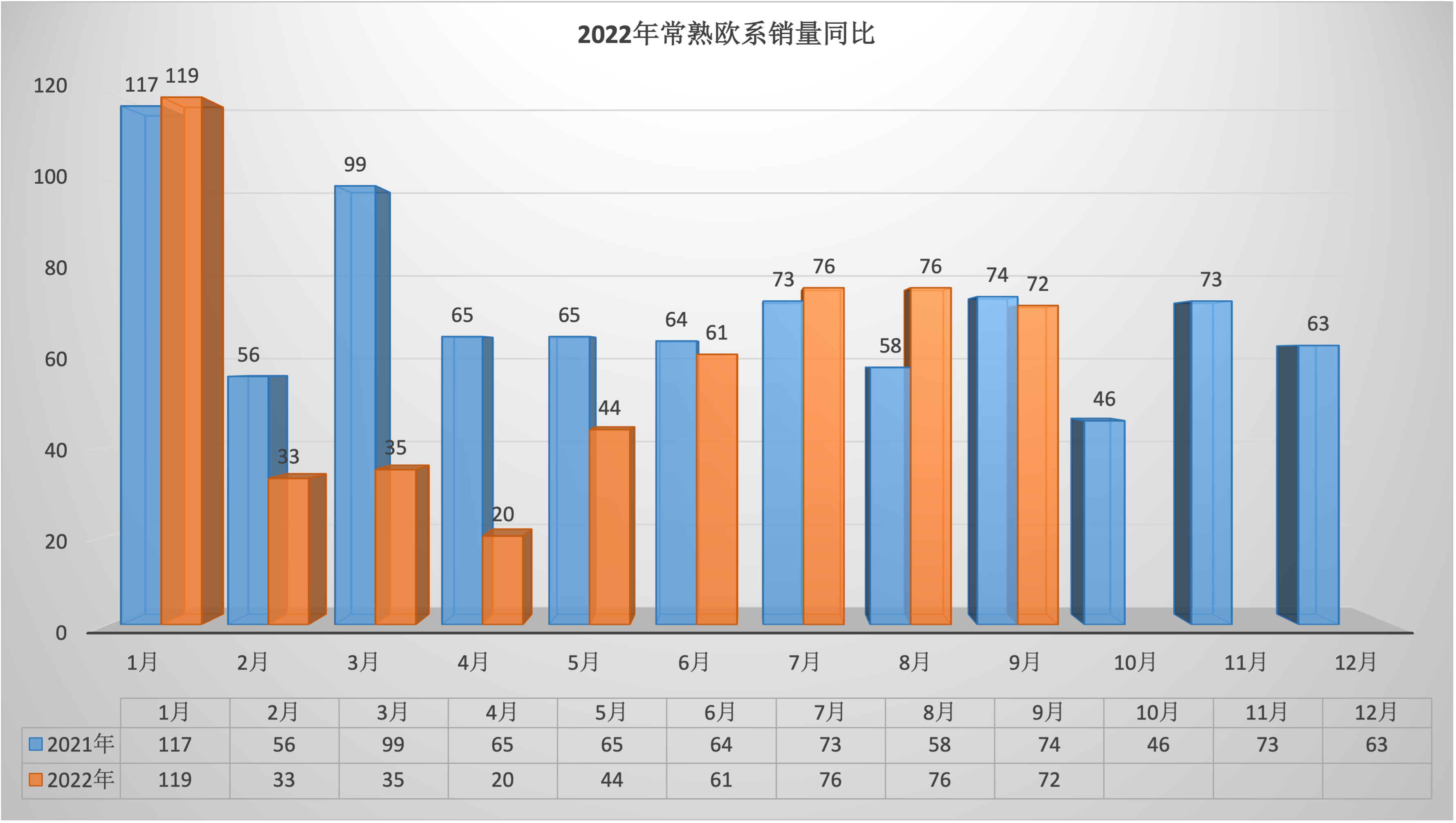

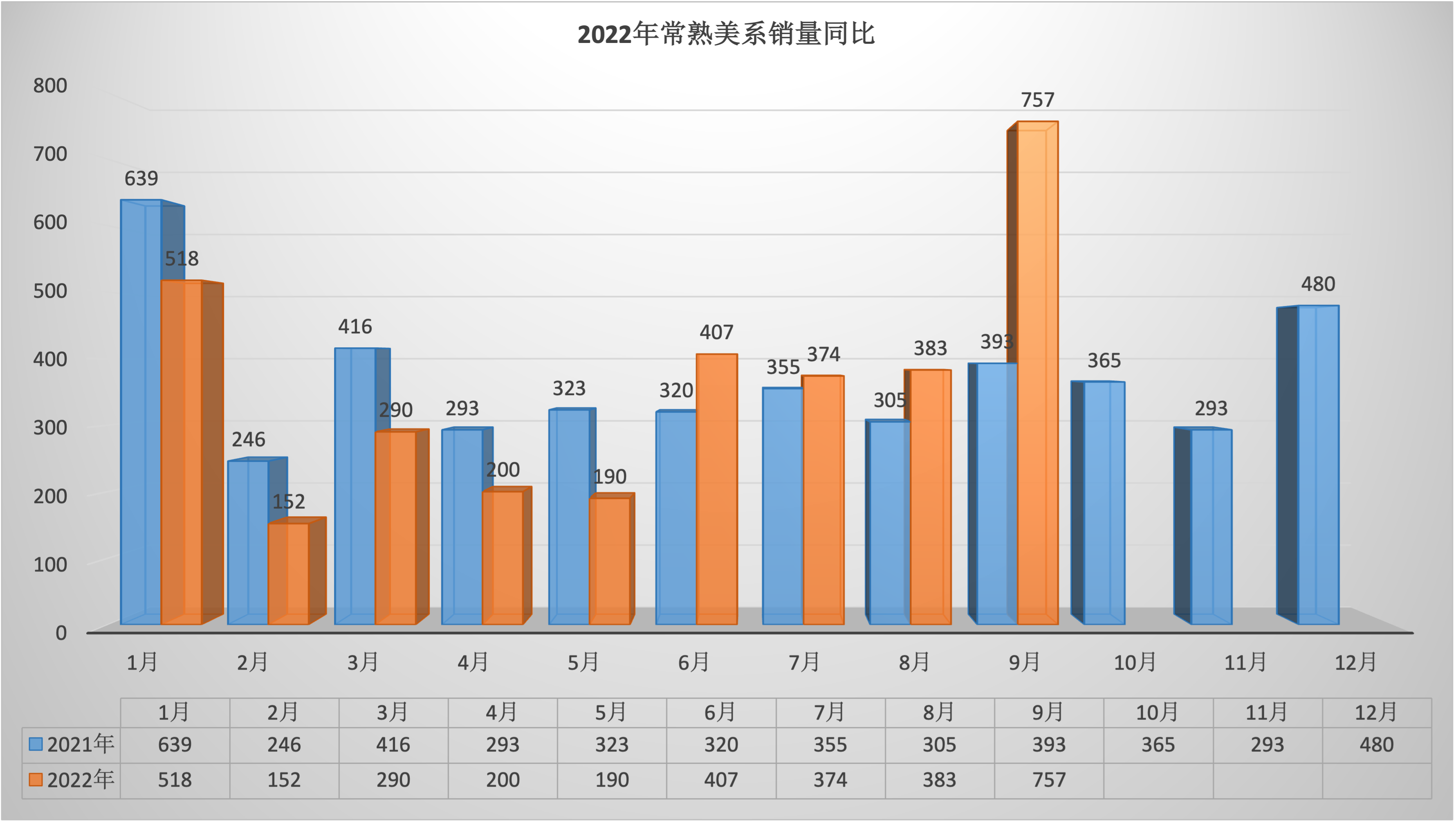

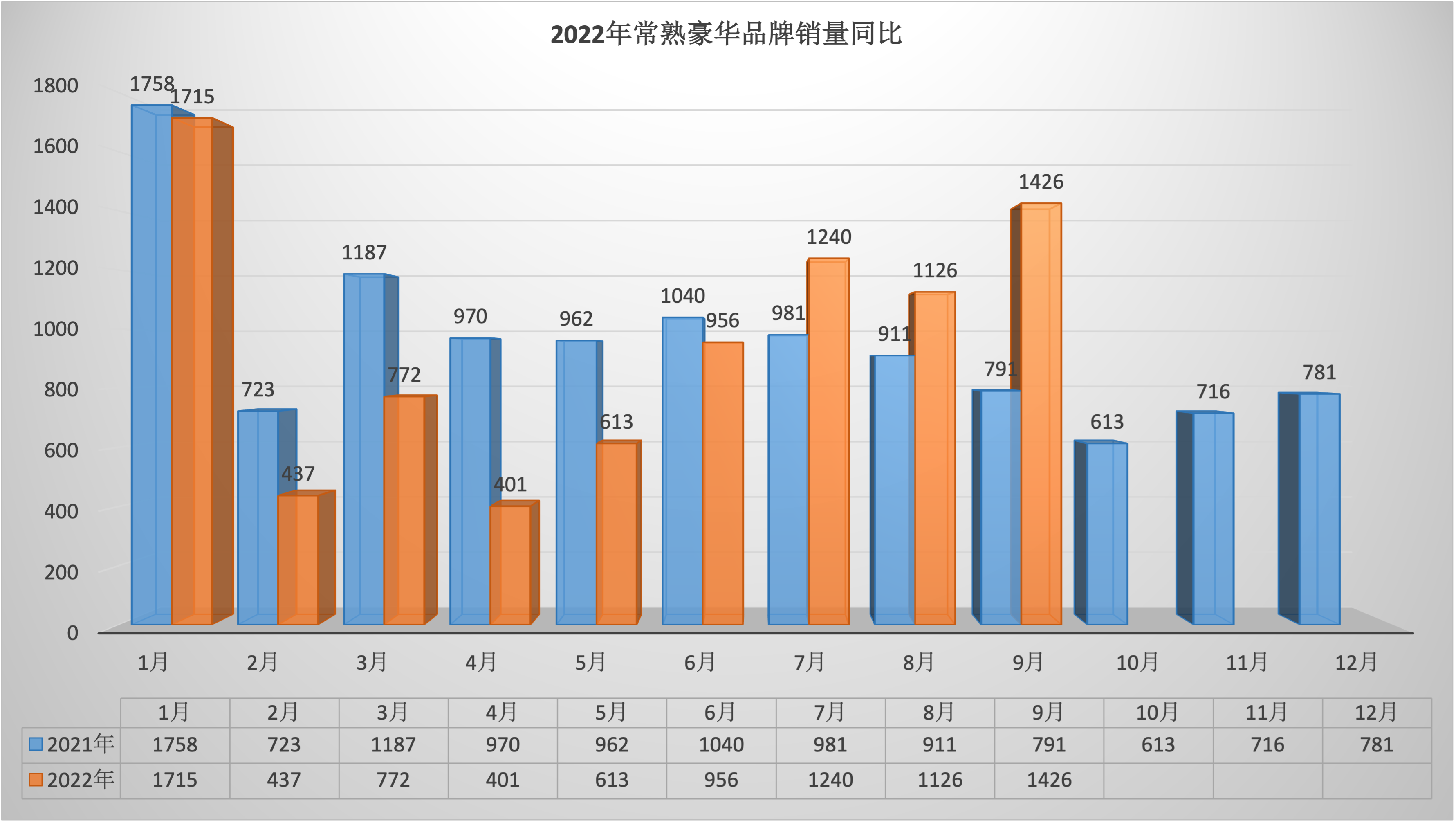

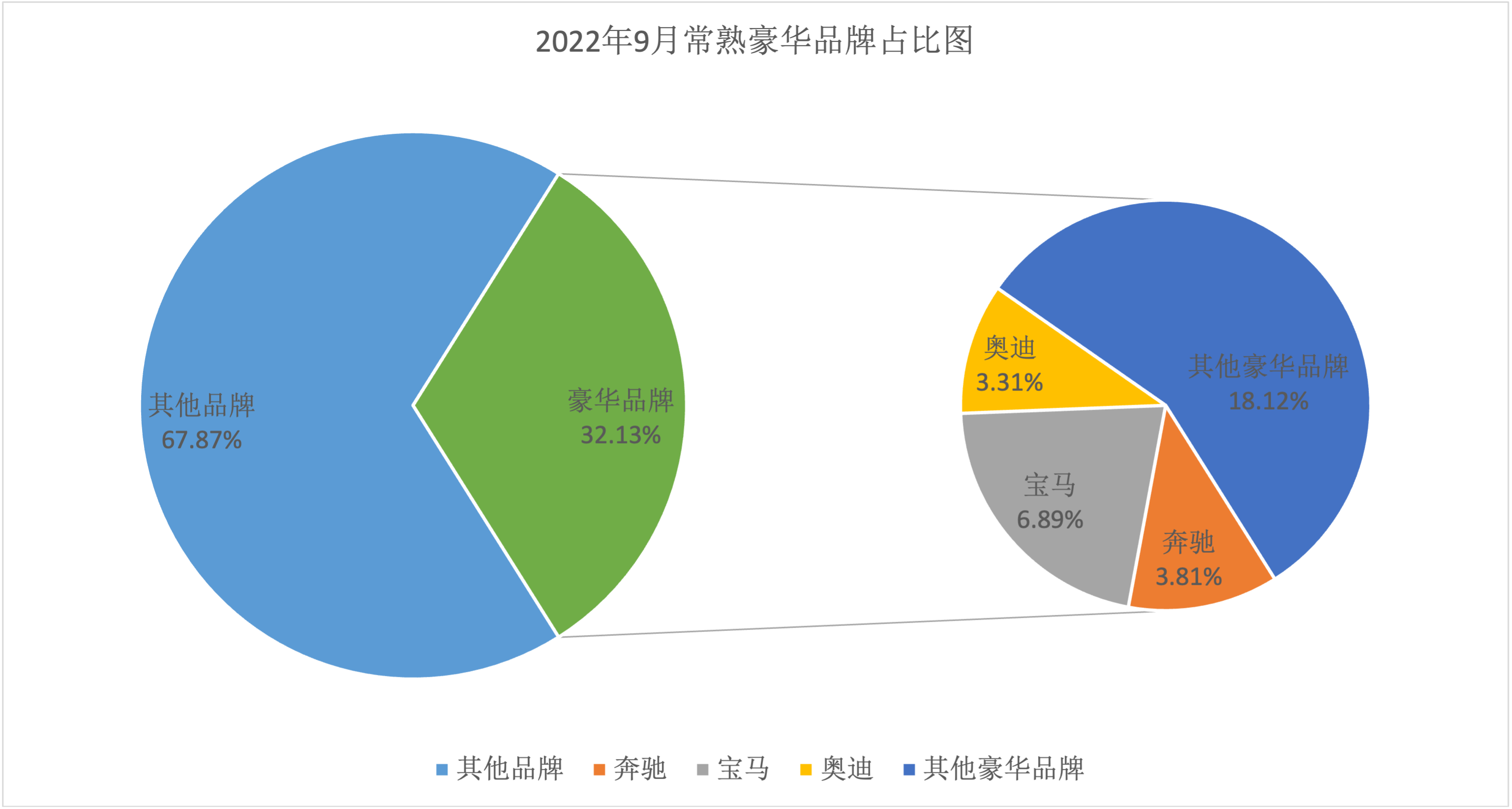

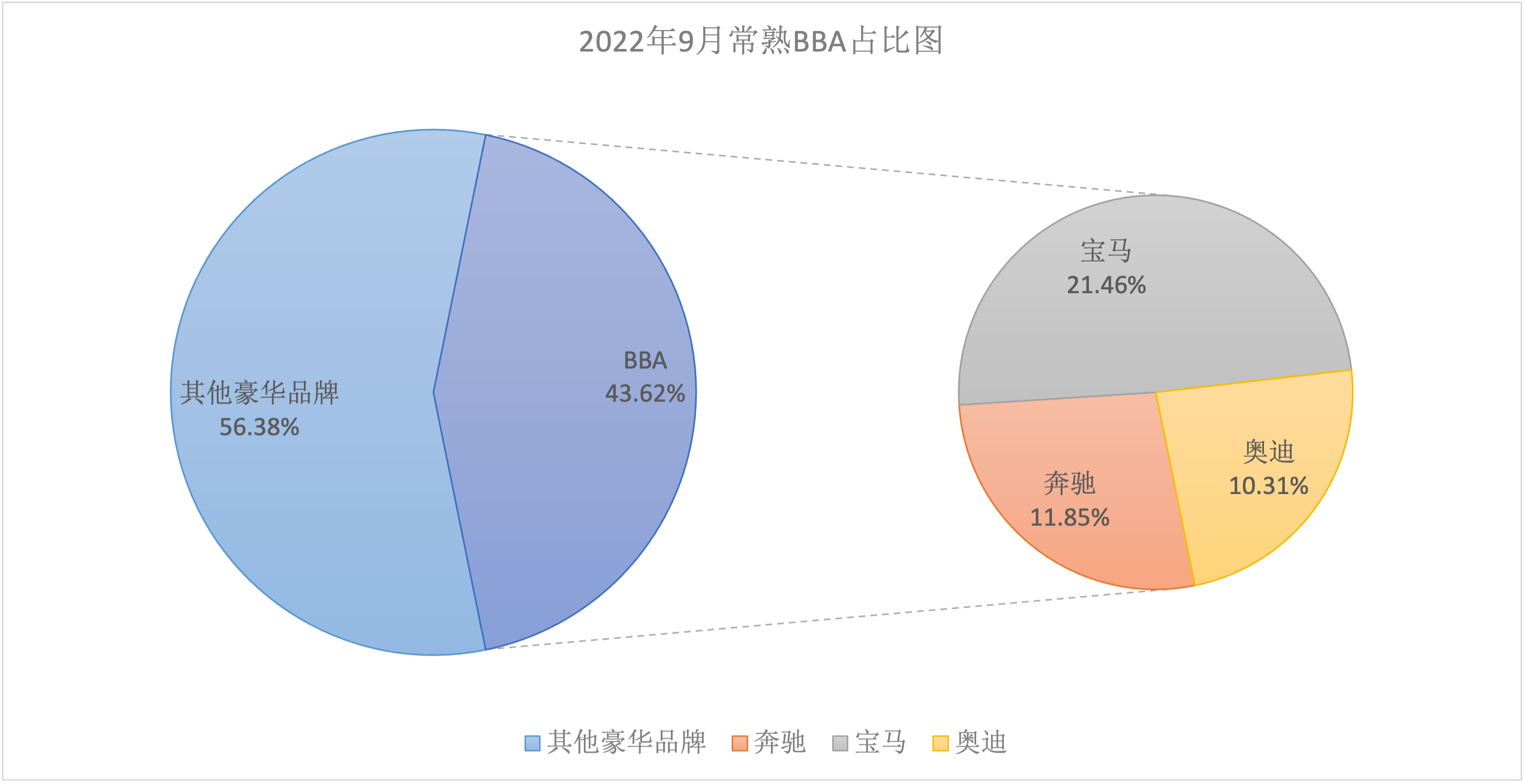

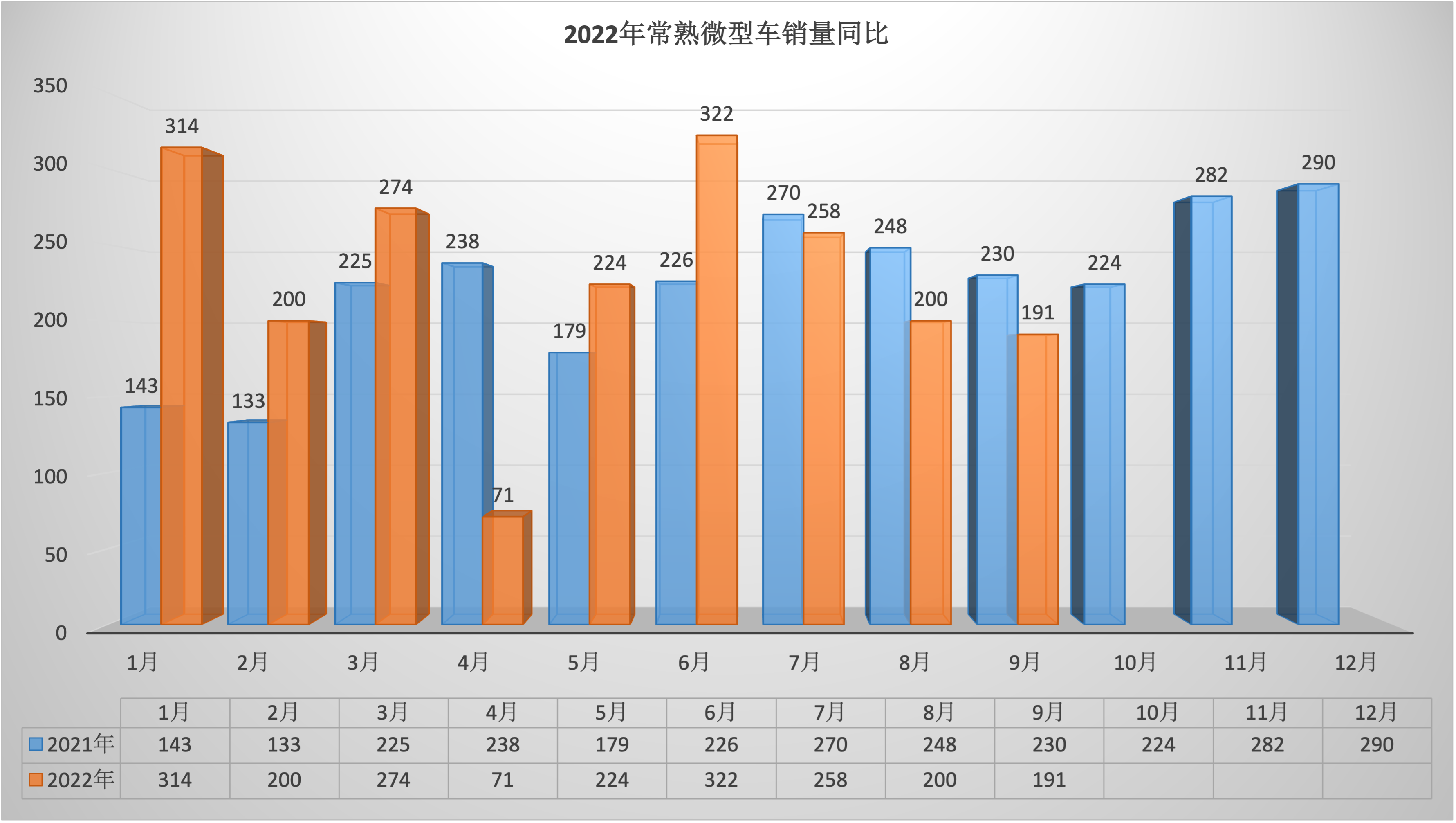

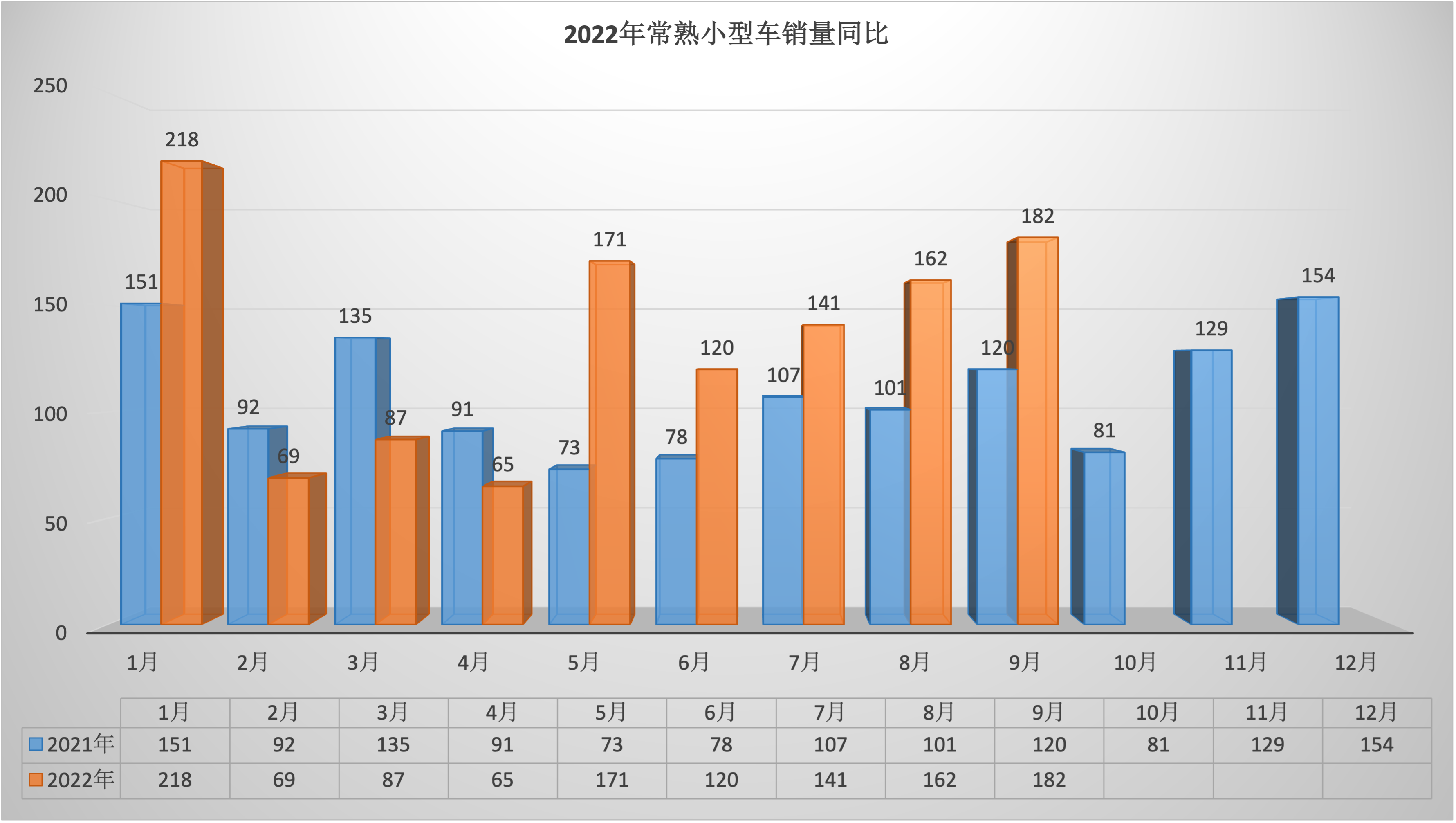

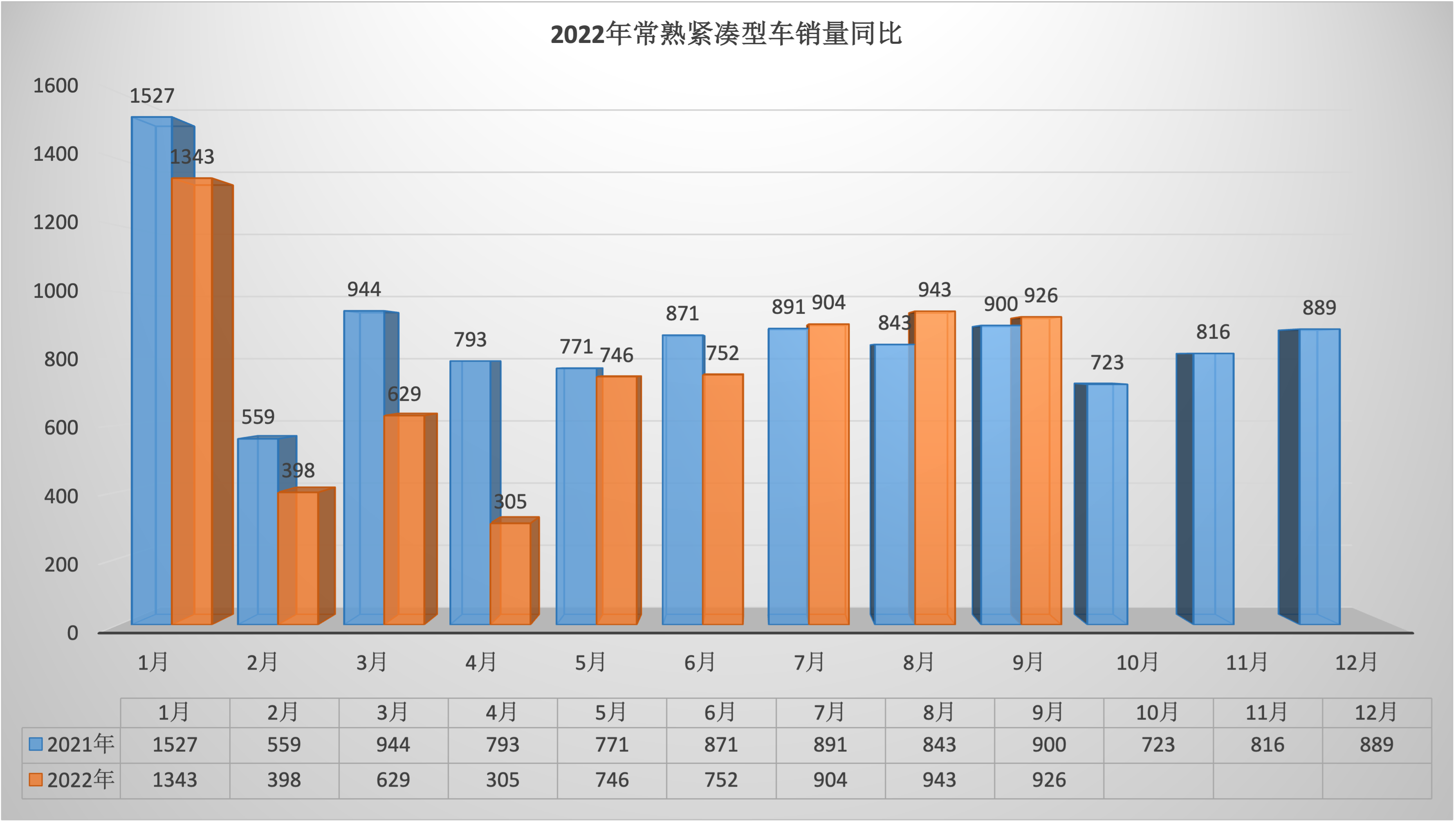

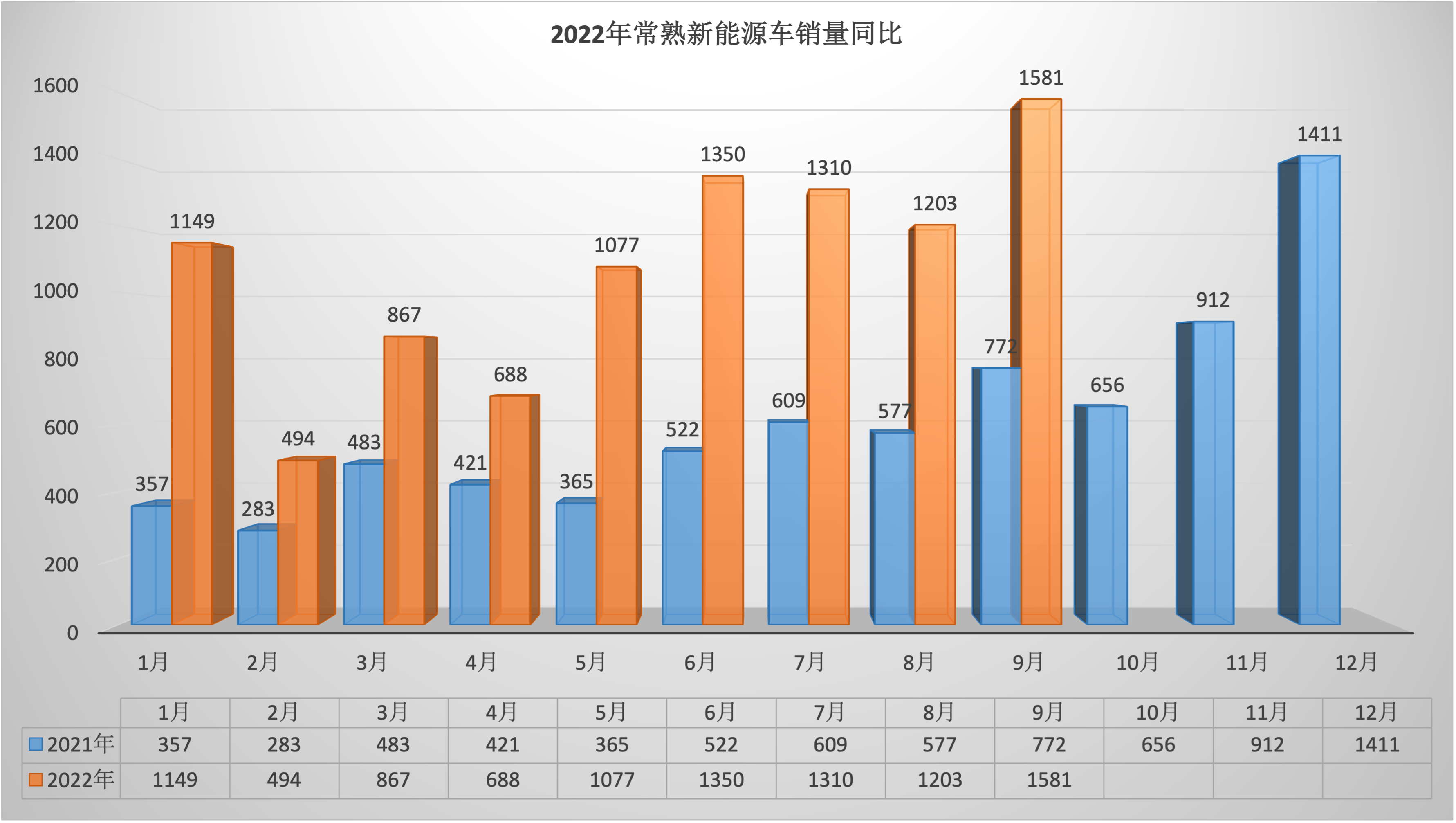

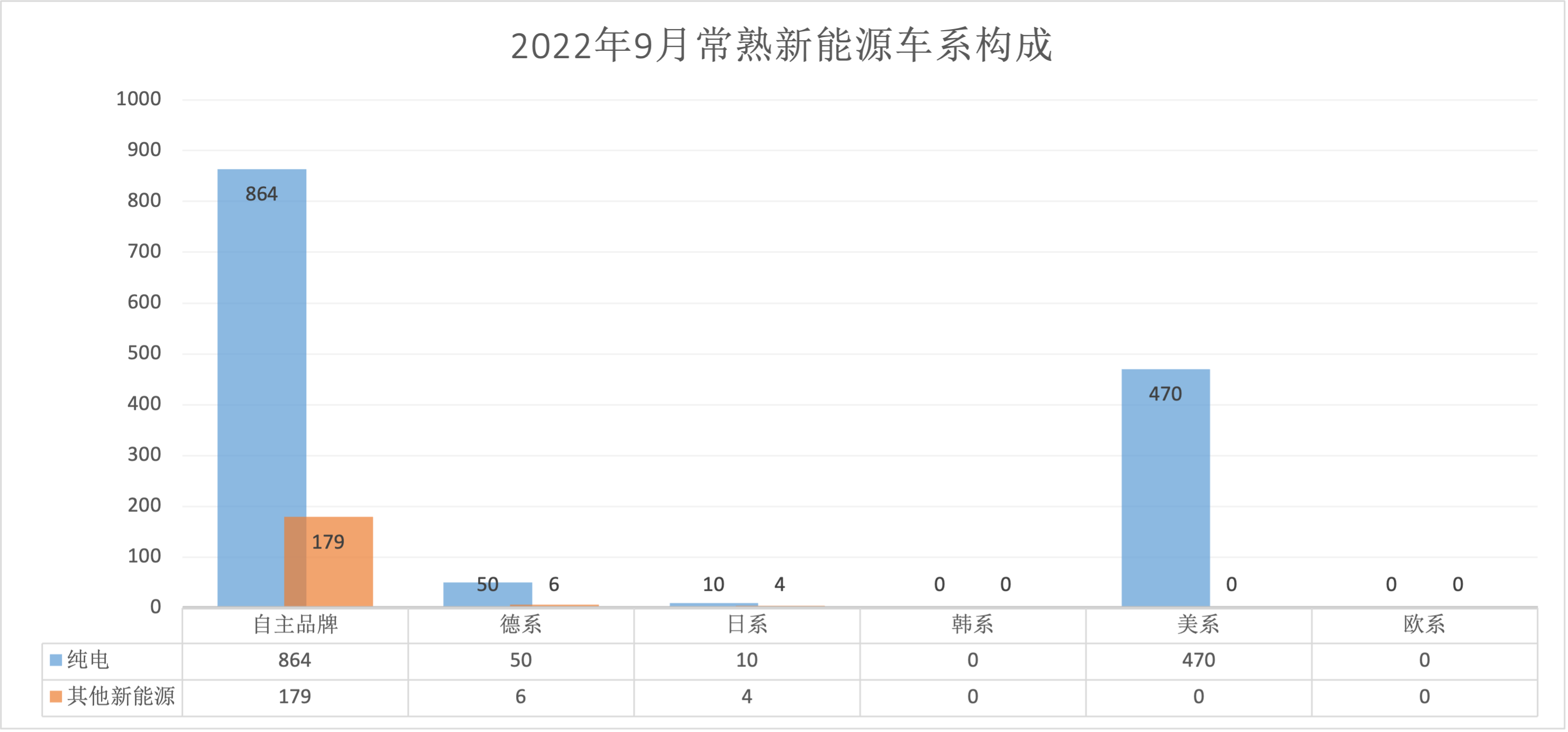

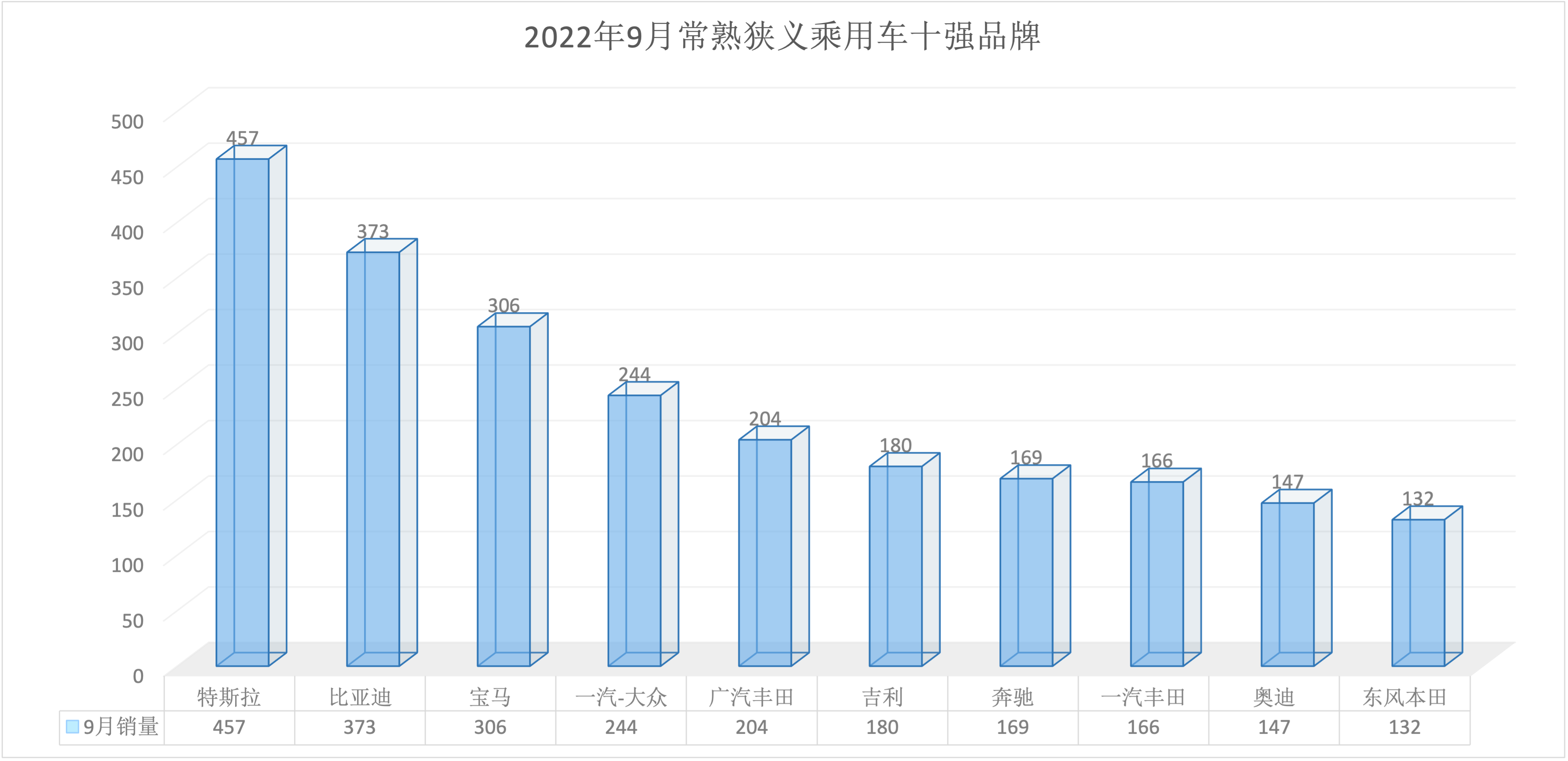

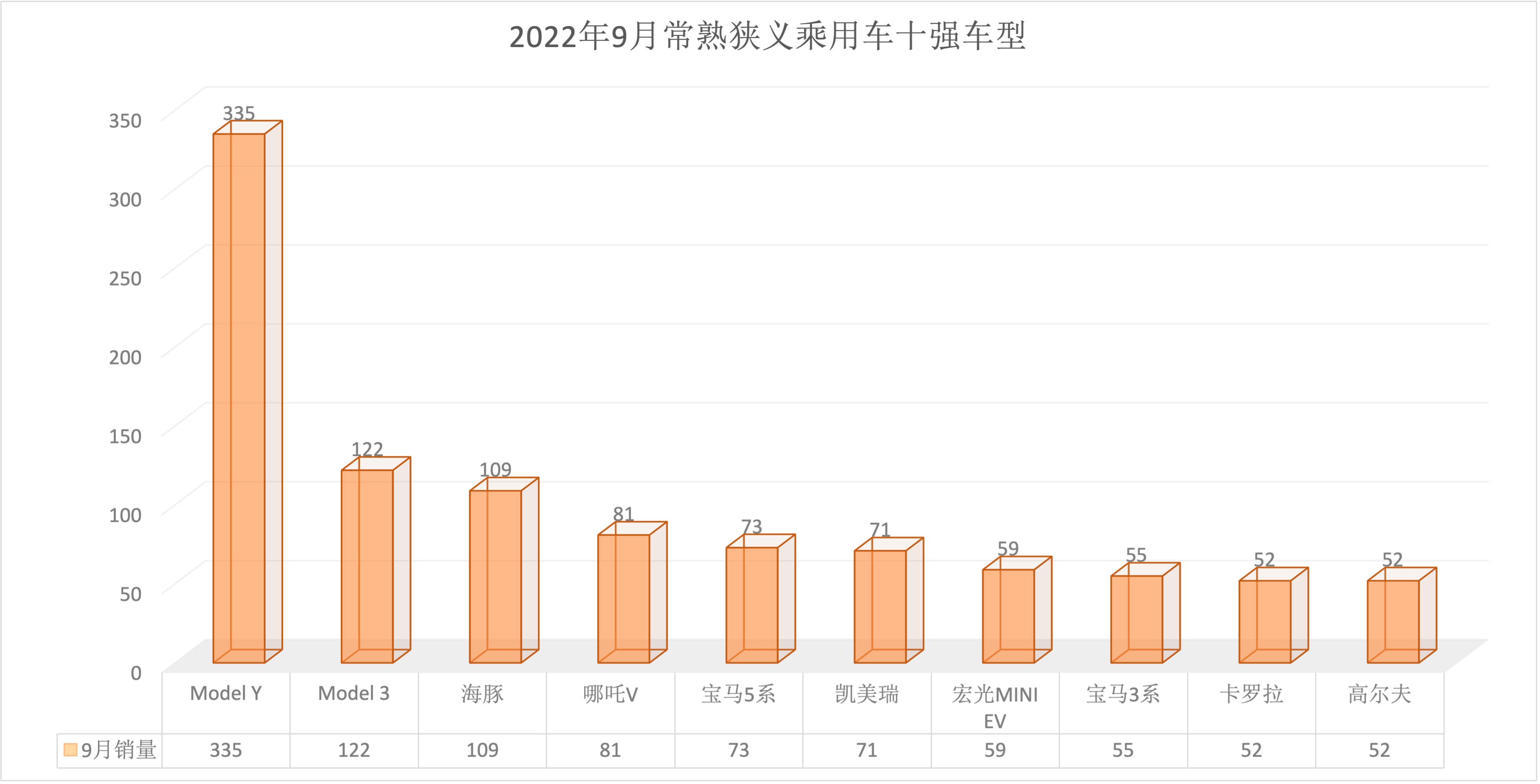

2022年9月常熟狭义乘用车销量4438台同比增长31.89%,环比增长9.91%。9月销量中自主品牌同比增长24.64%;徳系品牌同比增长45.83%;日系品牌同比下降3.47%;美系同比增长92.62%;韩系同比下降18.60%;欧系同比下降2.70%。SUV同比增长46.99%;豪华品牌同比增长80.28%;新能源同比增长104.79%。9月销量中自主品牌占比40.42%,徳系占比22.44%,日系占比16.90%,美系占比17.06%,韩系占比1.58%,欧系占比1.62%;SUV占比44.61%,豪华品牌占比32.13%,新能源占比35.62%。

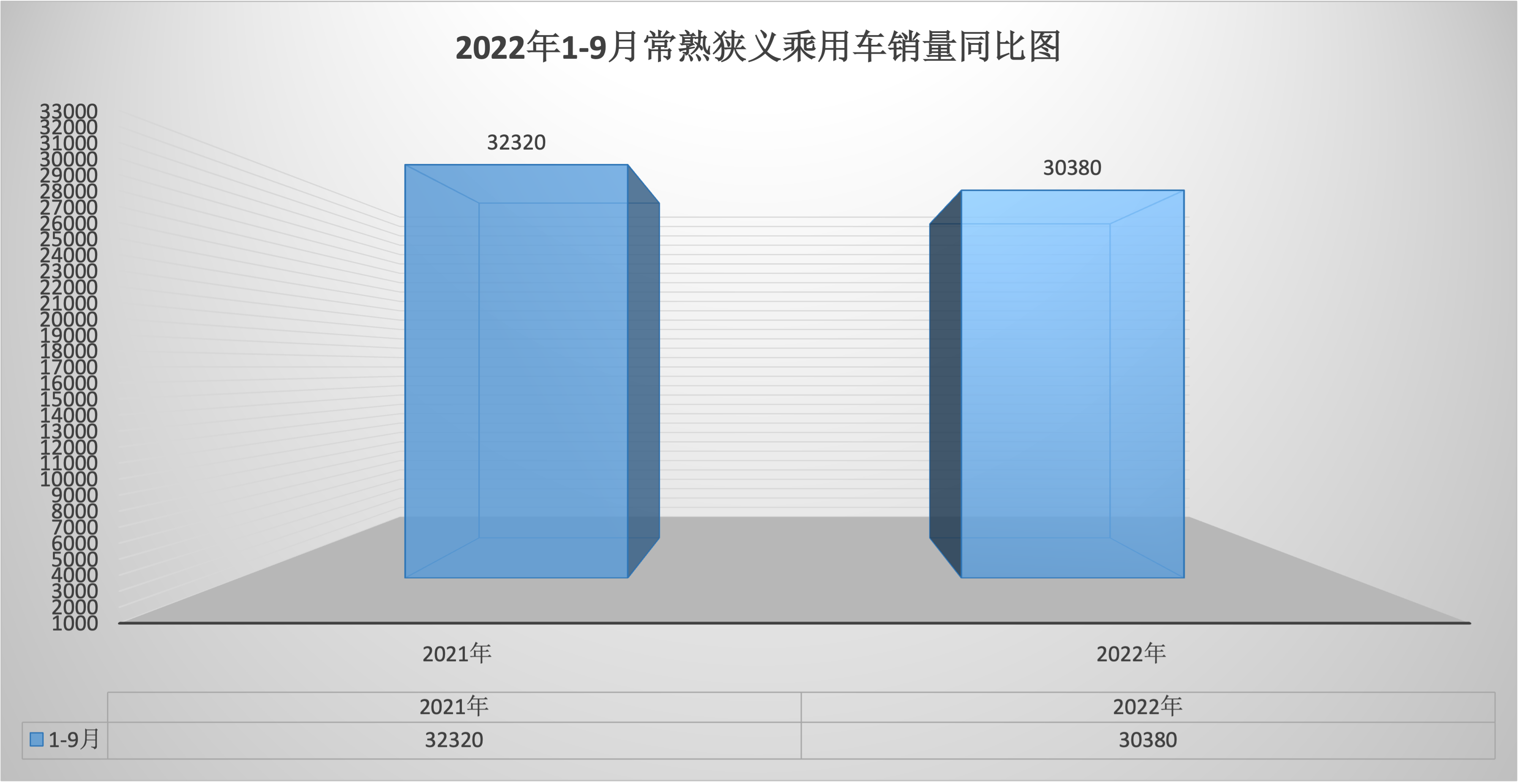

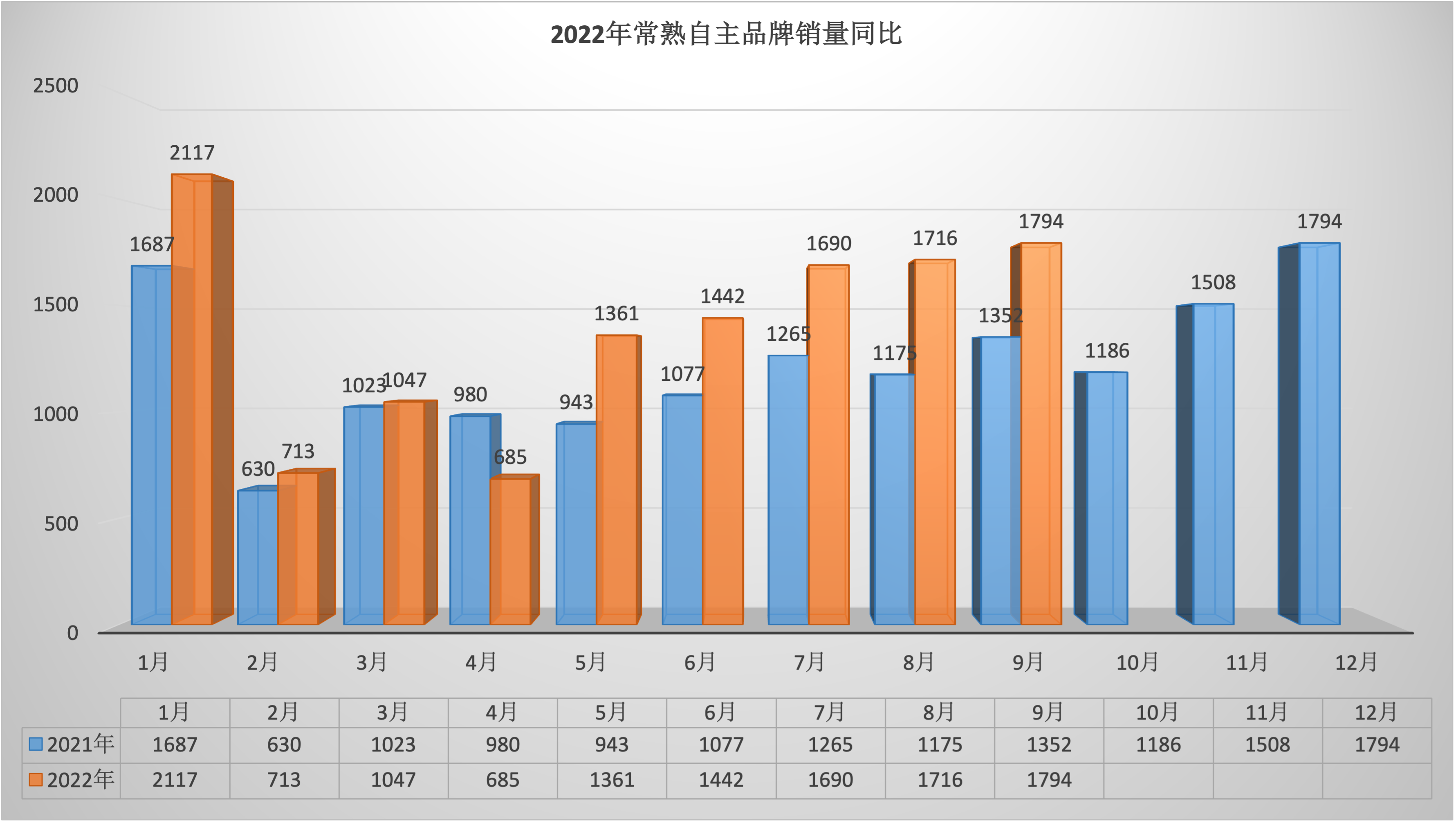

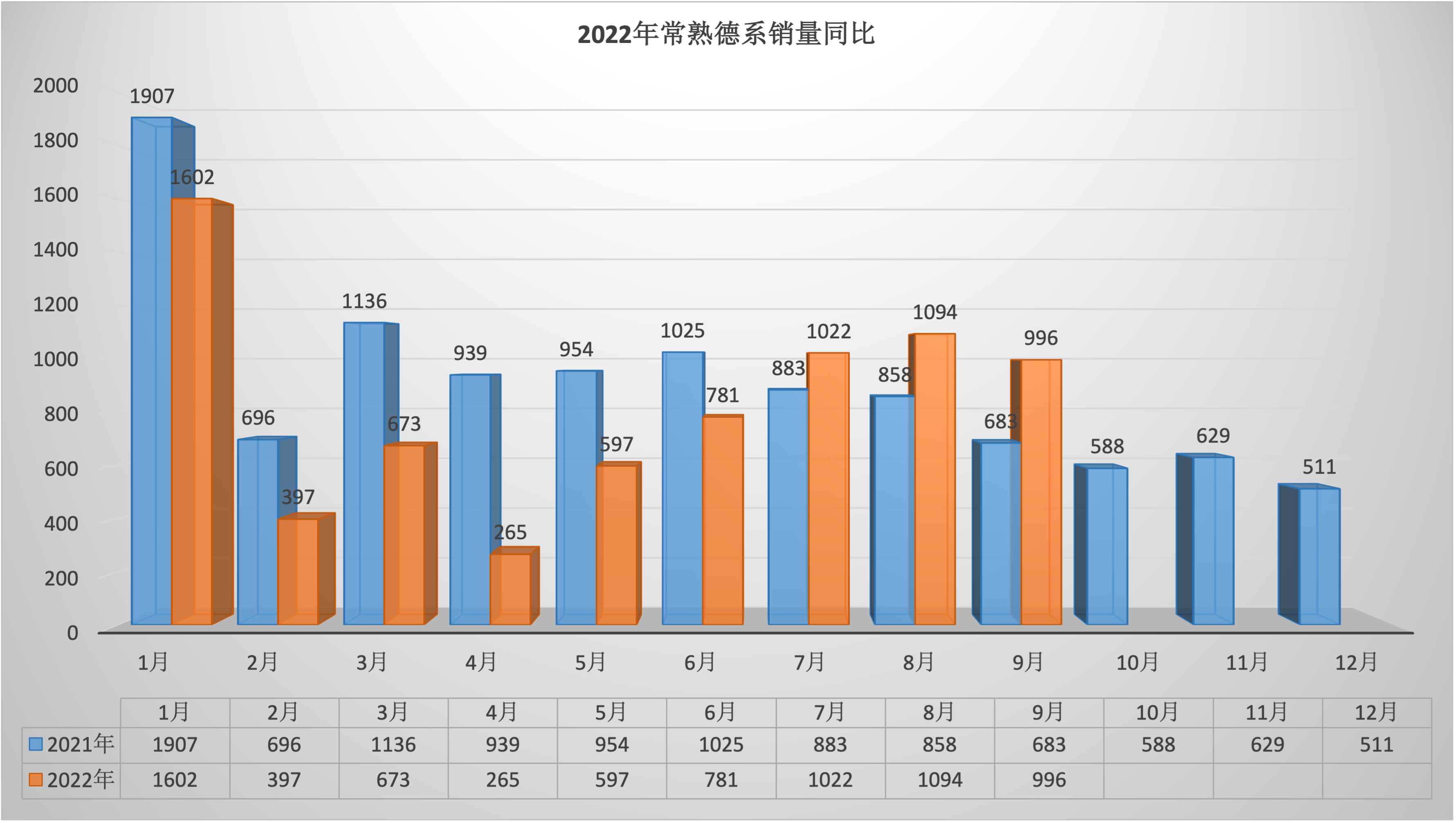

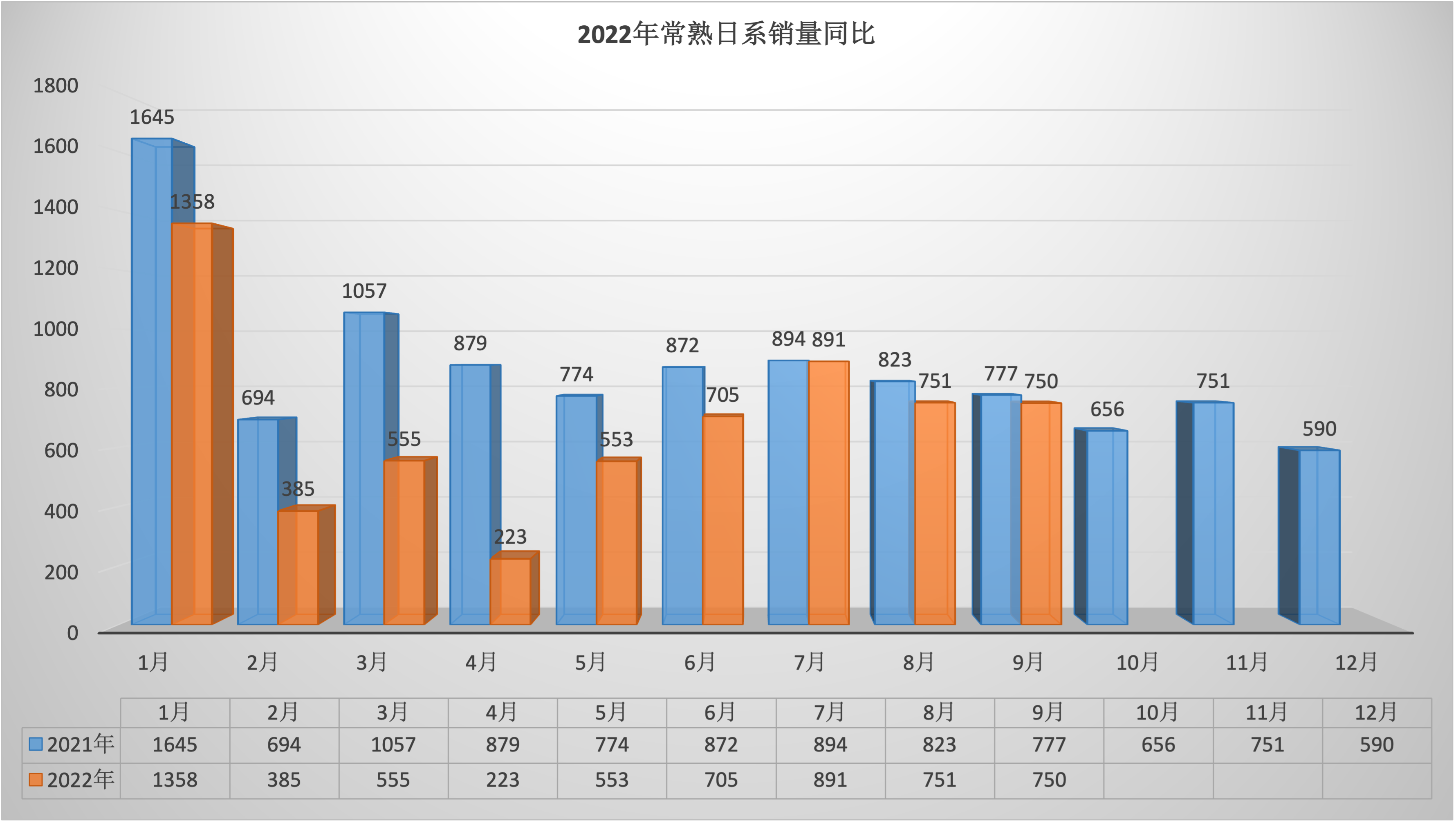

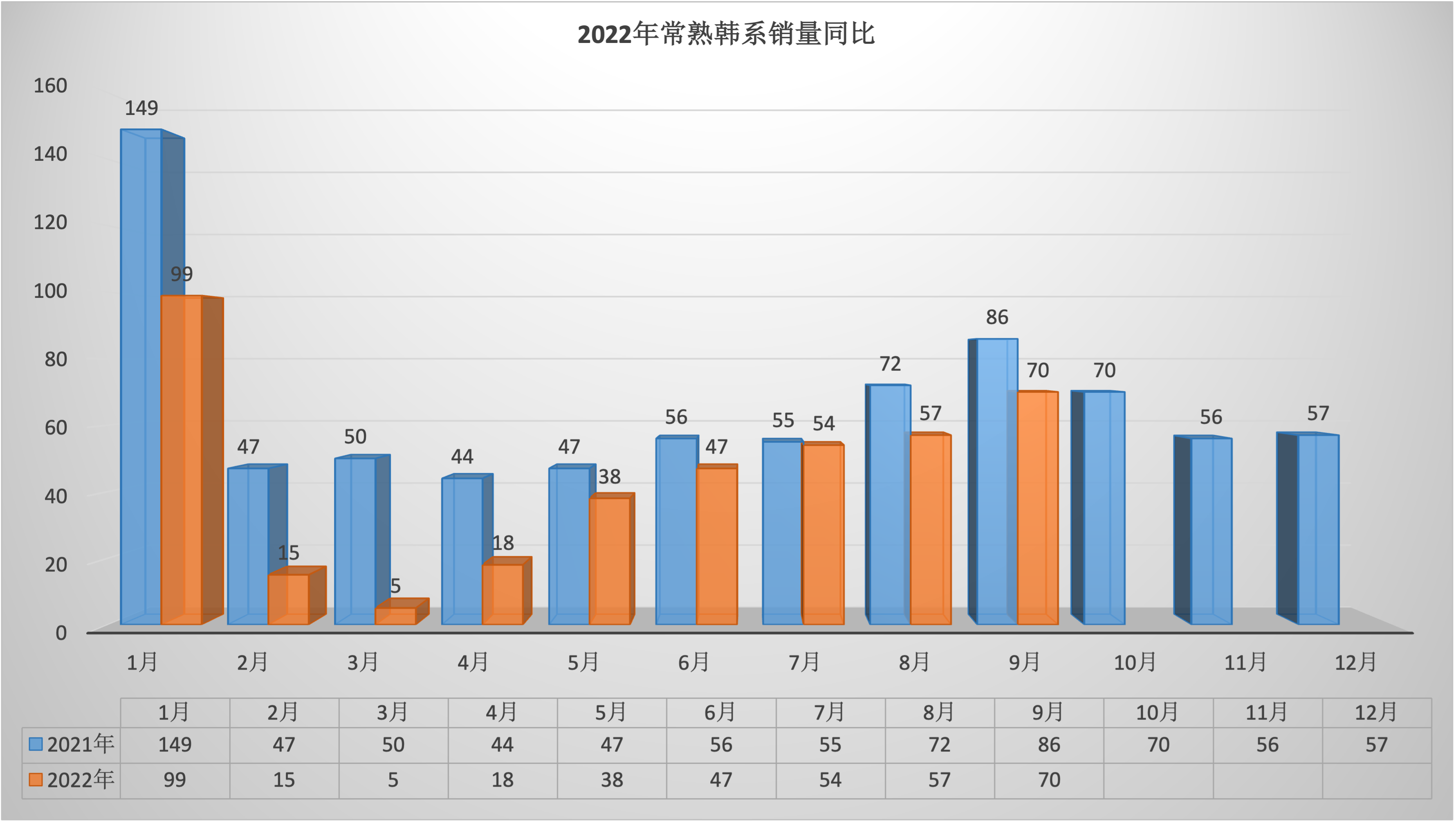

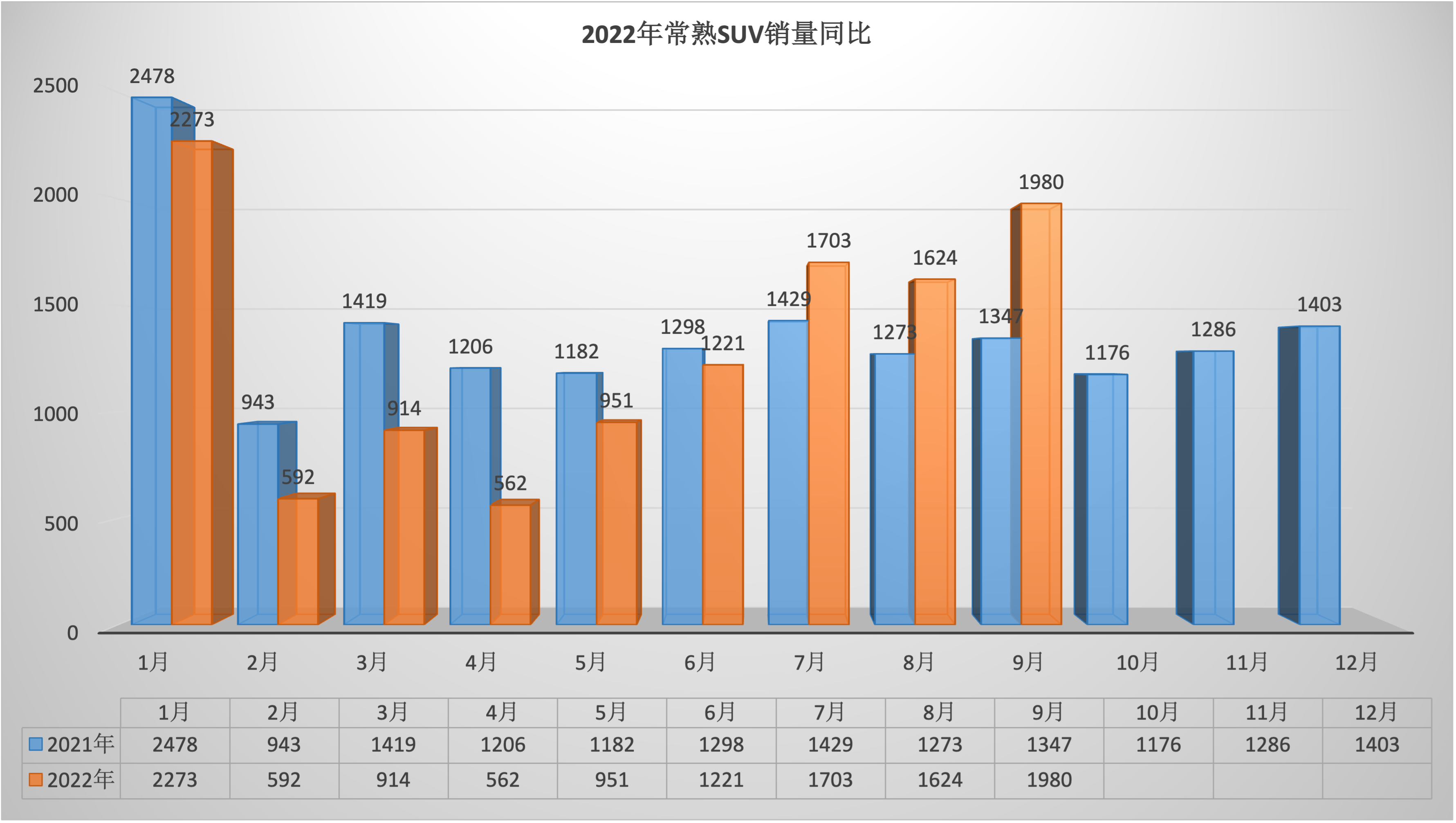

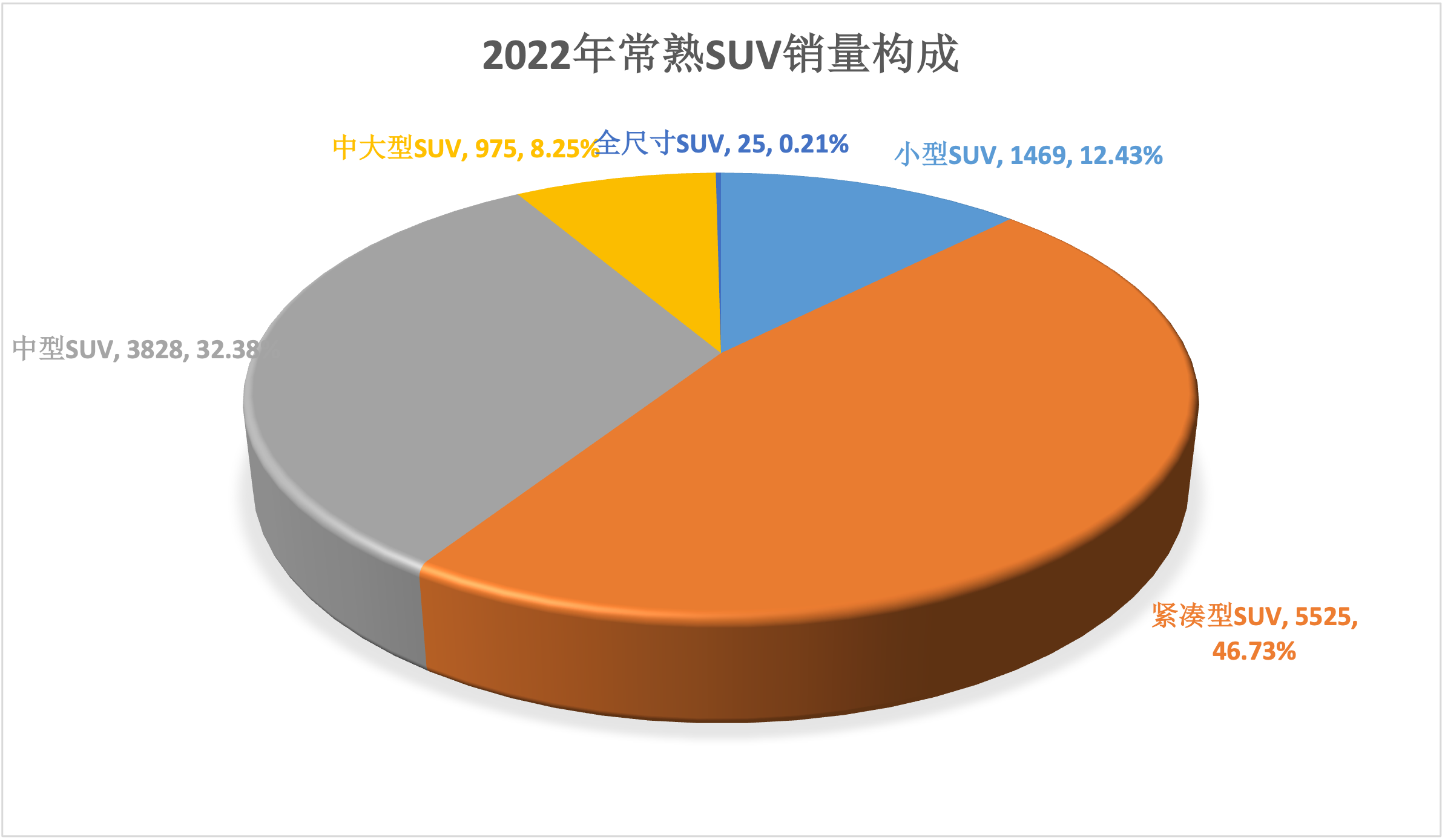

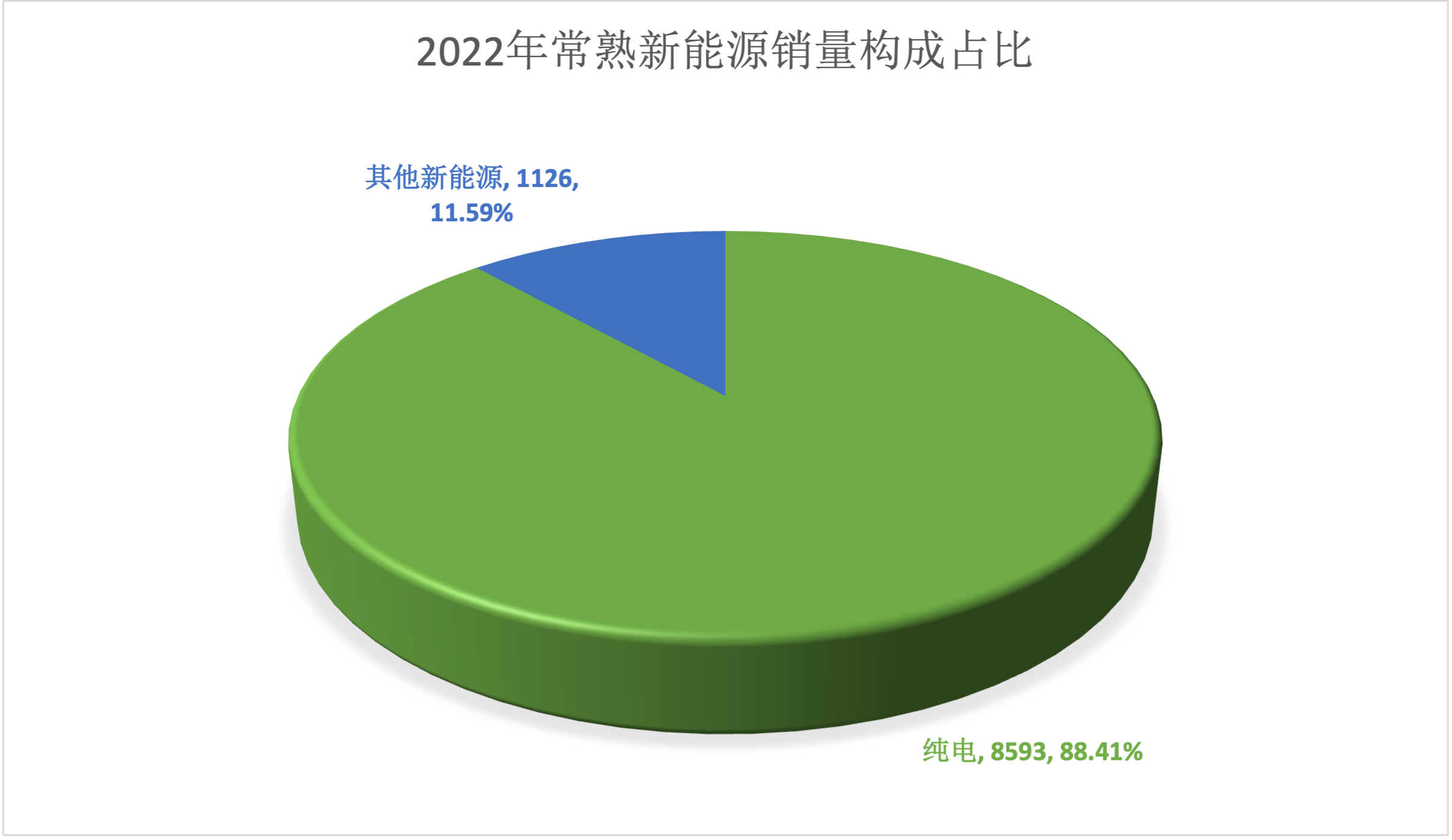

2022年1-9月总销量30380台,同比下降6.39%;1-9月销量中自主品牌同比增长19.36%,徳系品牌同比下降22.27%,日系品牌同比下降36.36%,美系同比下降0.58%,韩系同比下降50.37%,欧系同比下降25.19%。SUV同比下降6.39%,豪华品牌同比下降7.33%,新能源同比增长54.84%。1-9月销量中自主品牌占比41.36%,徳系占比24.45%,日系占比20.31%,美系占比10.77%,韩系占比1.33%,欧系占比1.76%;SUV占比38.91%,豪华品牌占比28.59%,新能源占比31.99%。

10月初天气从暴热到乍寒,几天内让人经历了一个四季轮回。秋天的趋势必然是逐步转冷,而金九银十的常态趋势依旧在延续着。

标题时代,我们往往越来越笼统的对待信息,凡事被模糊的信息牵引着,挂上个标签,就算得出了结论。就像现在每个新能源品牌用自己数据做宣传的时候,数量大的只说数量,同比有优势就说同比,再不行就比总同比,还不行还有环比……用5万的车型和30万的比销量,用十个车型的总量和单个车型的品牌比,更有甚者用家族(不是一个品牌的)来组成销售总量。

由于这个时代变化快,你我往往就聚焦在了自带光环的明星企业上了。怎样在舆论上制造头部也变成了企业的必修课程。其实上升快意味着陨落更快,跟随模式在如今头部通吃的情况下往往无法再能持续分得一杯羹。从利用信息差到利用认知差的模式越来越难以为继。真正的产品力几乎只呈现在产品发布的PPT里。

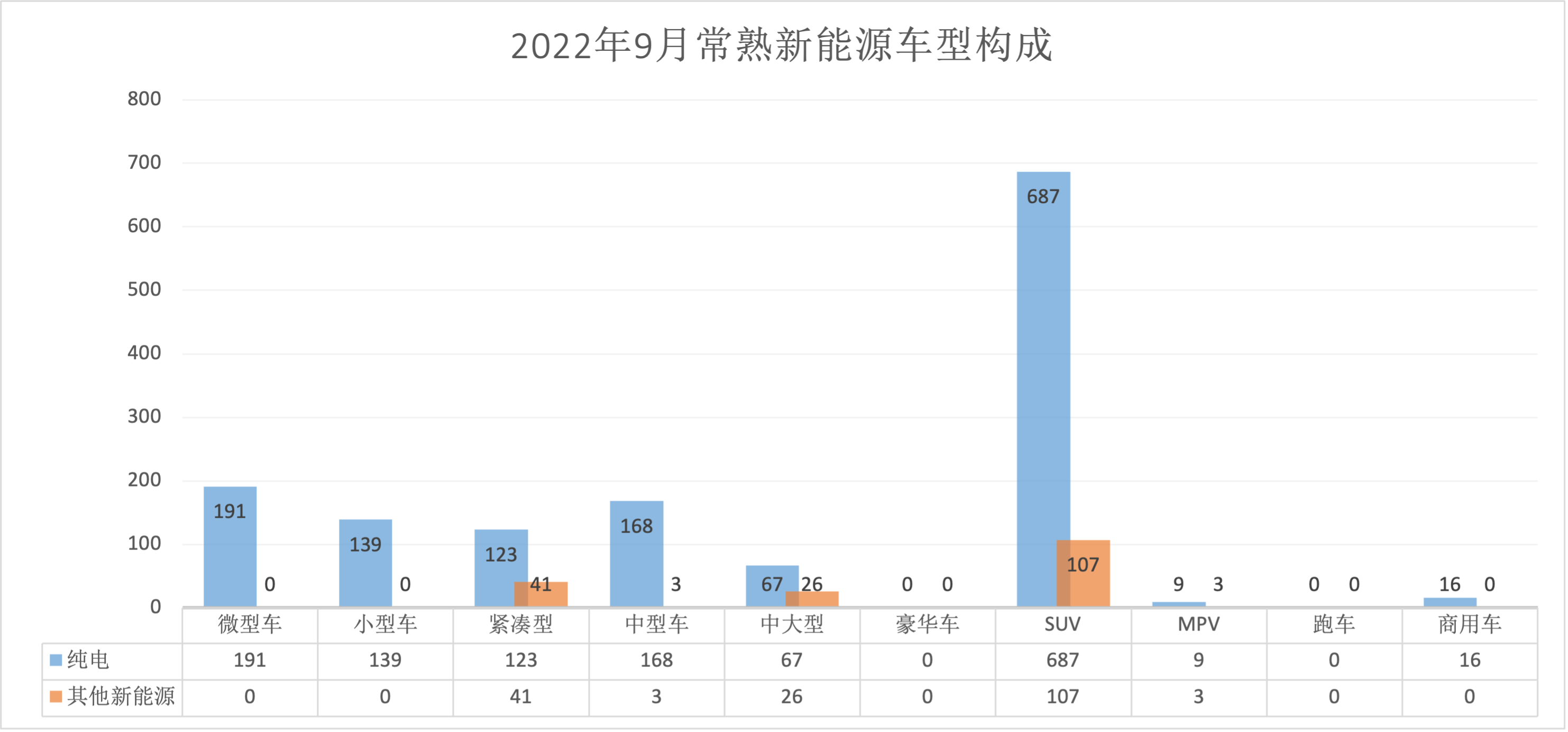

有关新能源汽车补充几个趋势问题:增程和插混也是过渡技术,和2035禁售燃油车的总目标相悖,未来几年内会淡出市场。同时拥有增程和纯电的车型不管如何吹嘘都是从燃油车的基础改动过来的,这类纯电车型和天然纯电的车型相比从设计之初就会妥协。目前为止的各类电池技术几乎都只是结构变化,对于最主要的能量密度而言没有实质改变,也就是都只能算微创新。氢能源方面基于目前的技术瓶颈,最大的应用场景是商用、短途、固定线路,短期内不会有变化。家用新能源车一定是纯电车型,这个方面目前胜负已分。

燃油车的没落几成定局,每一个成熟品牌都在转型,转型的快慢受制于湮没成本和内部权利的更迭。就像丰田疯狂的把价格压低把原先流水线的剩余价值尽量榨干。而绝大多数还在尽量减少湮没成本的损失,期望平滑过渡,在新局面下能够稳定住原有的品牌力。

原先在燃油车领域并没有多少根基的自主品牌反而真正开始弯道超车,不仅在销量上逆袭而且从品牌定位上逐步走出低端形象。既定的弯道超车在几个因素的加持下已然成为事实。

然而即便趋势正确,长期的火热也是不存在的。由于新能源车的典型特性,占最大成本的电池中的最大成本是资源性的锂矿,于是爆发式的增长势必造成锂资源的短缺而造成锂价的狂飙突进,进而造成整车价格的增加。又由于原先燃油车的生产能力已然过剩,新能源车的增长进一步加剧产能过剩,而主机厂的唯一方式只有降价。两者的价格逐步拉开,必然会有一部分人摇摆并选择眼前更具性价比的燃油车。

回头点题“蓬生麻中 不扶而直”这句话在如今信息通畅,变化极快的时代只有有限的体现。转型快,选对了赛道也不能让你持续获得时代的红利。真正的产品实力、产品差异性、以及不断的选对方向才有可能让企业走的更远。