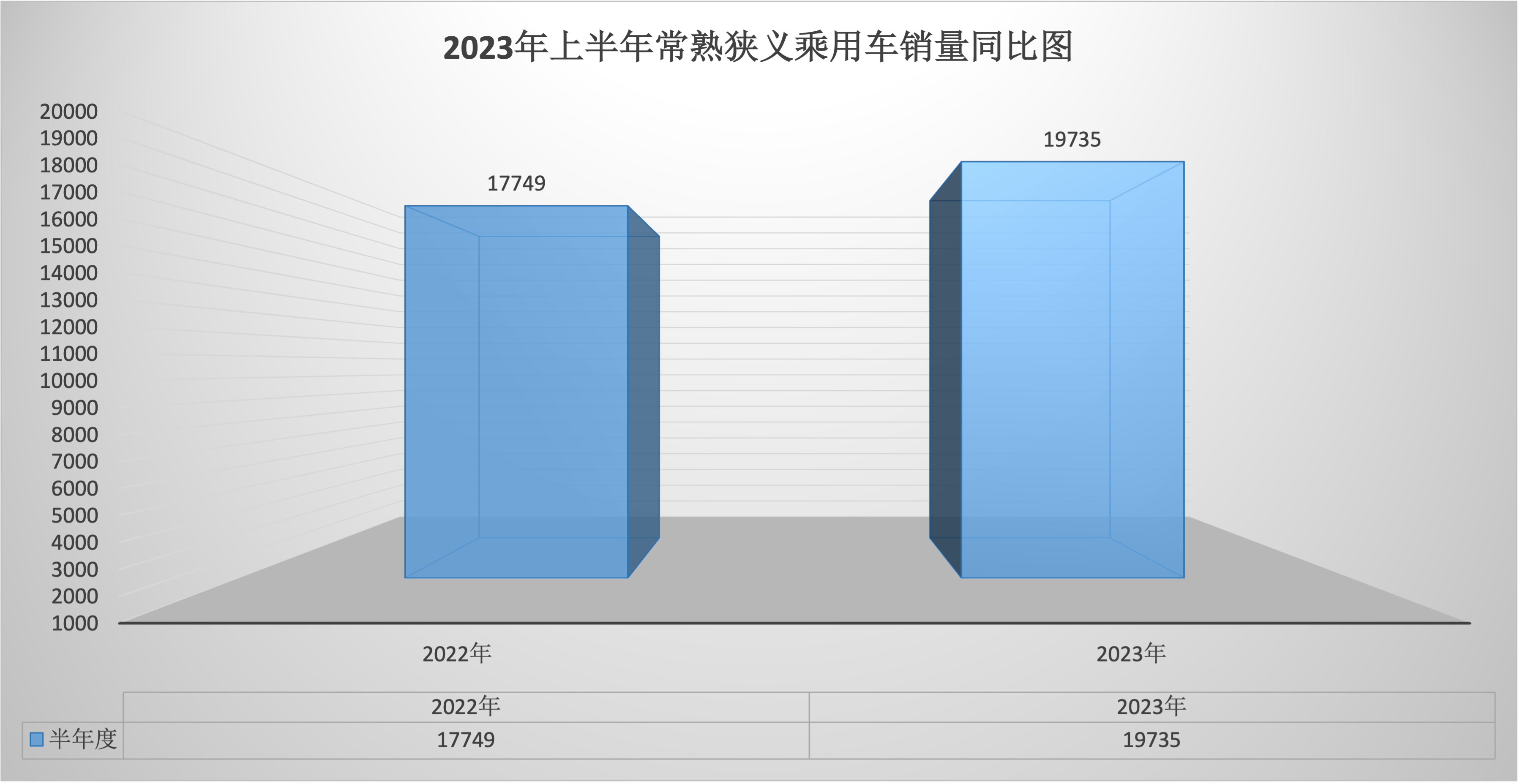

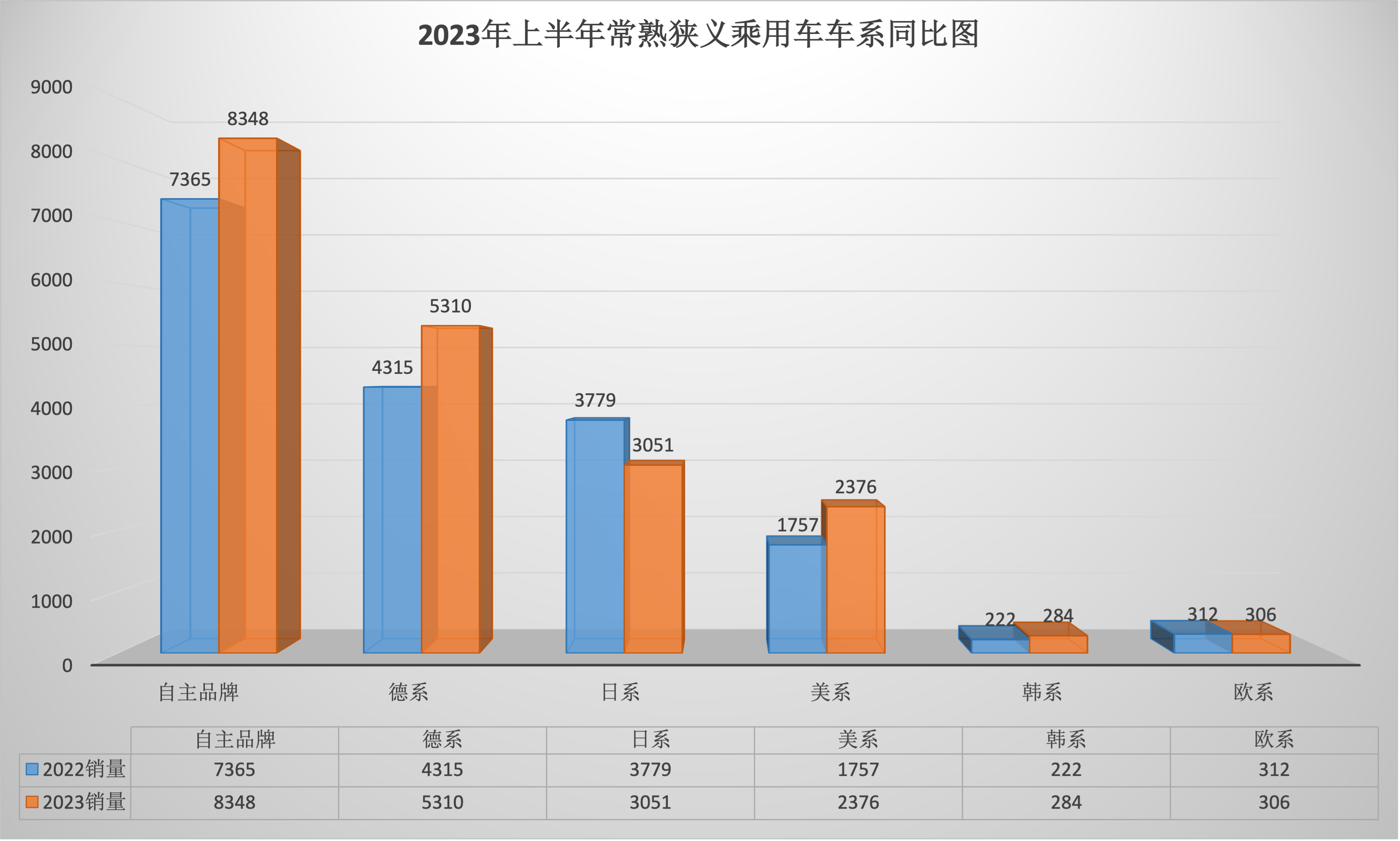

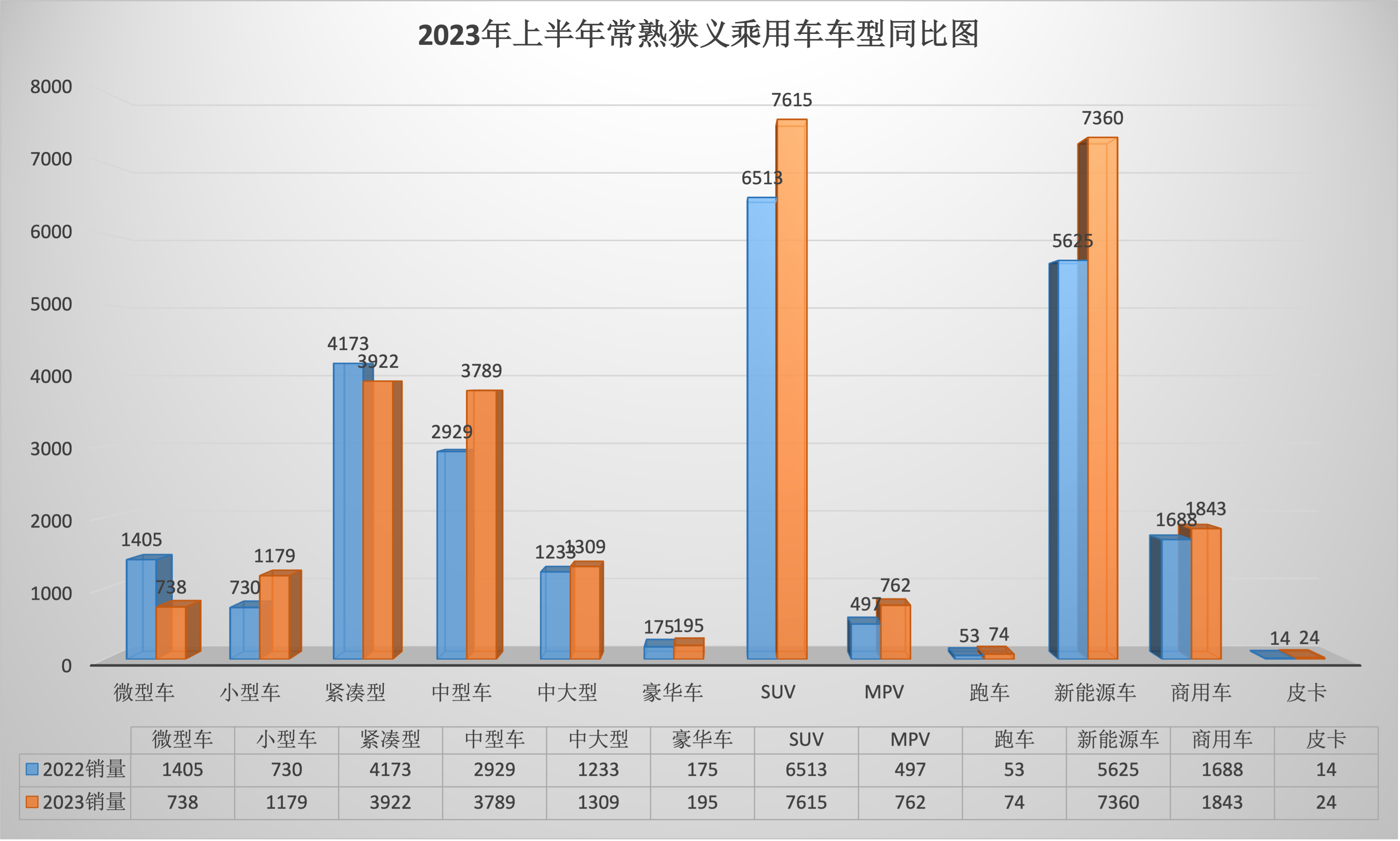

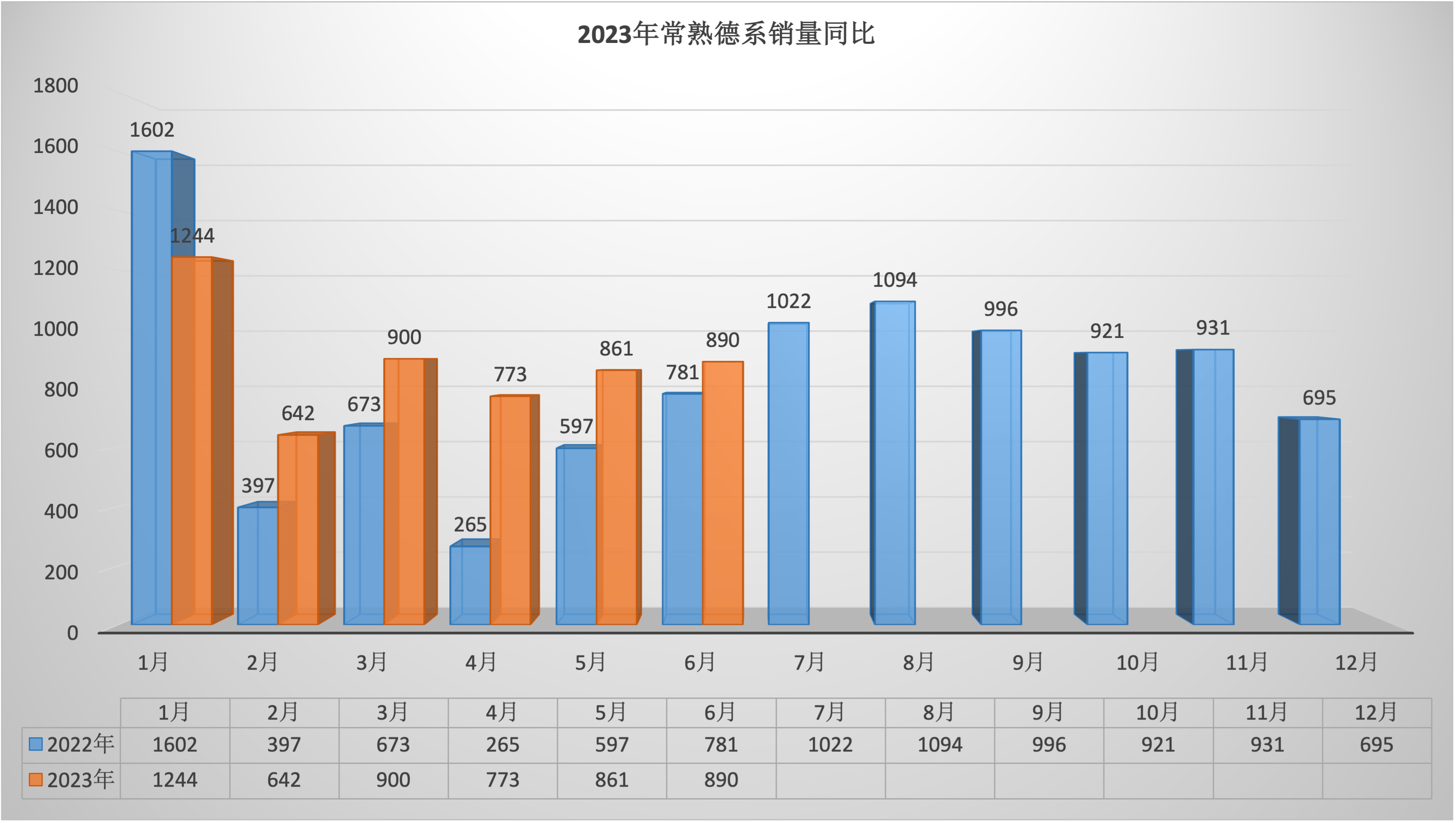

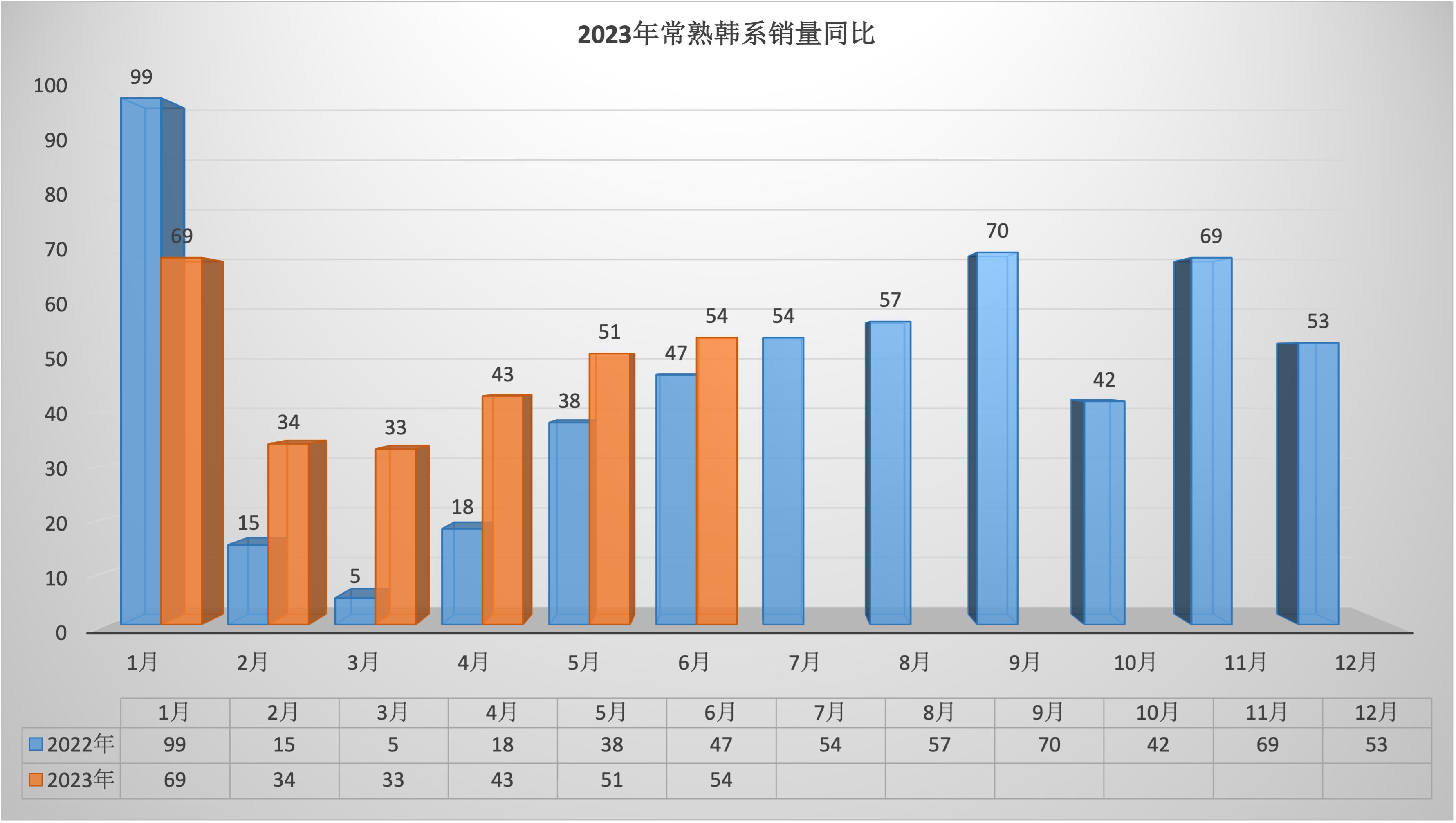

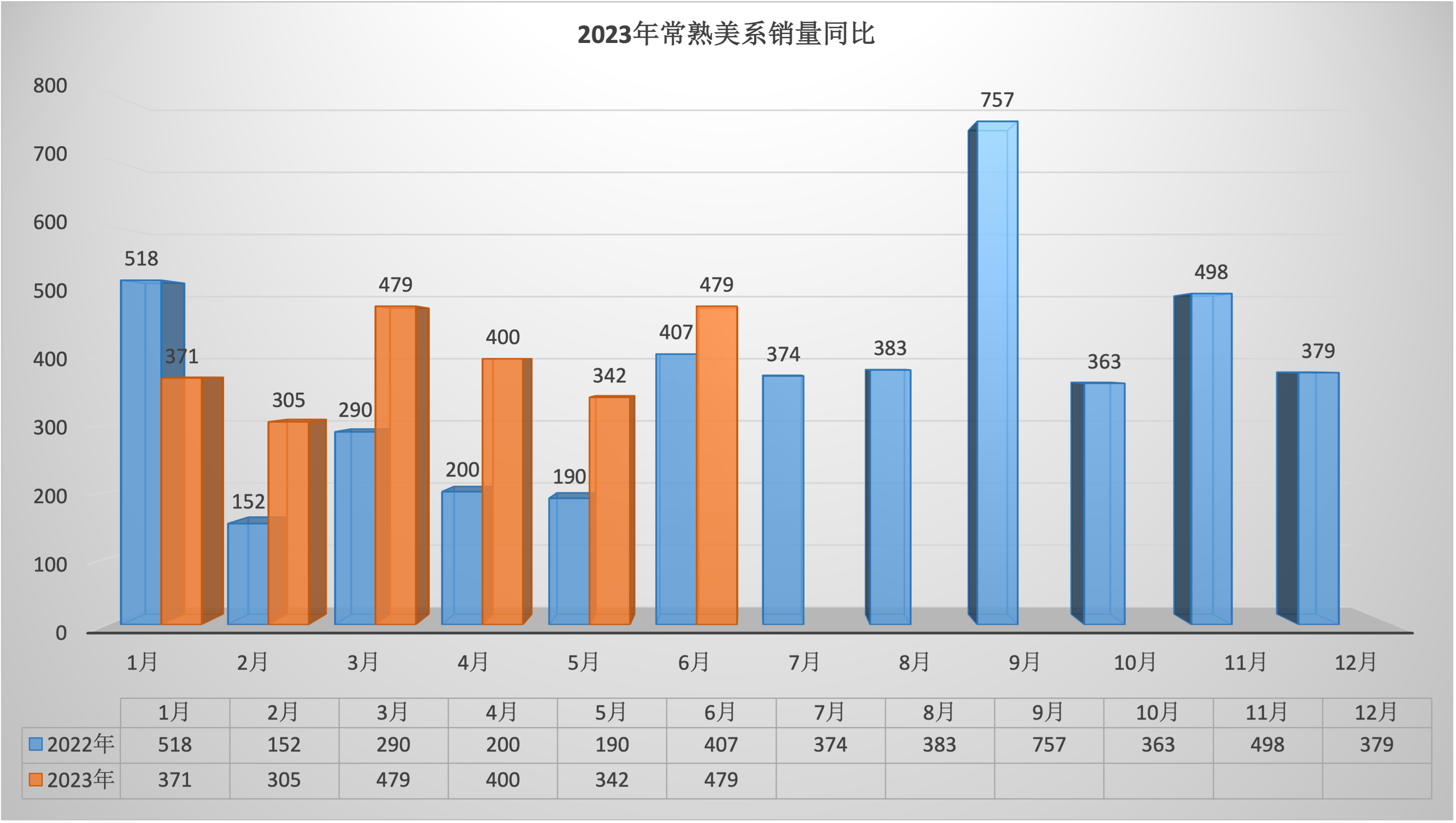

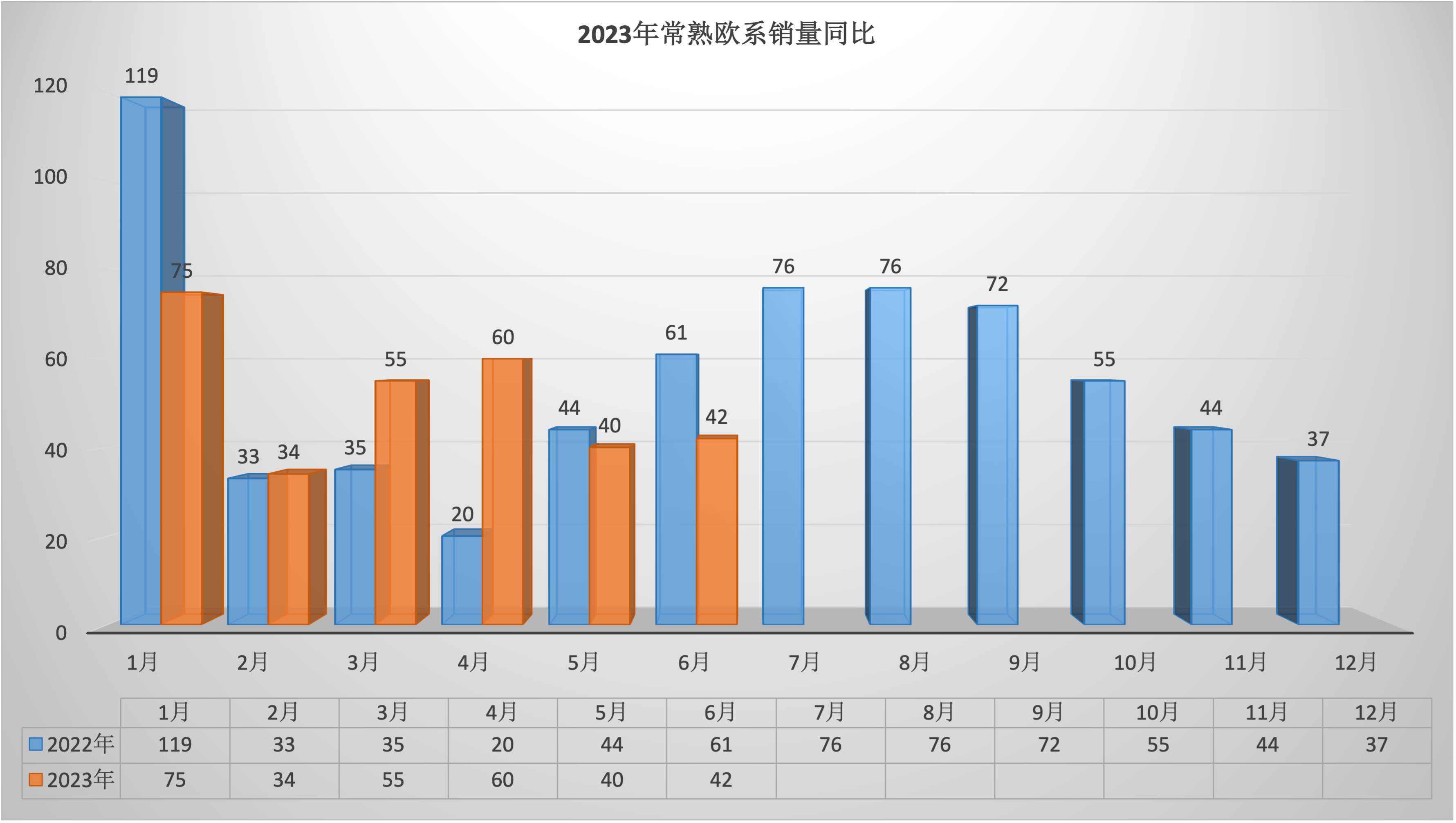

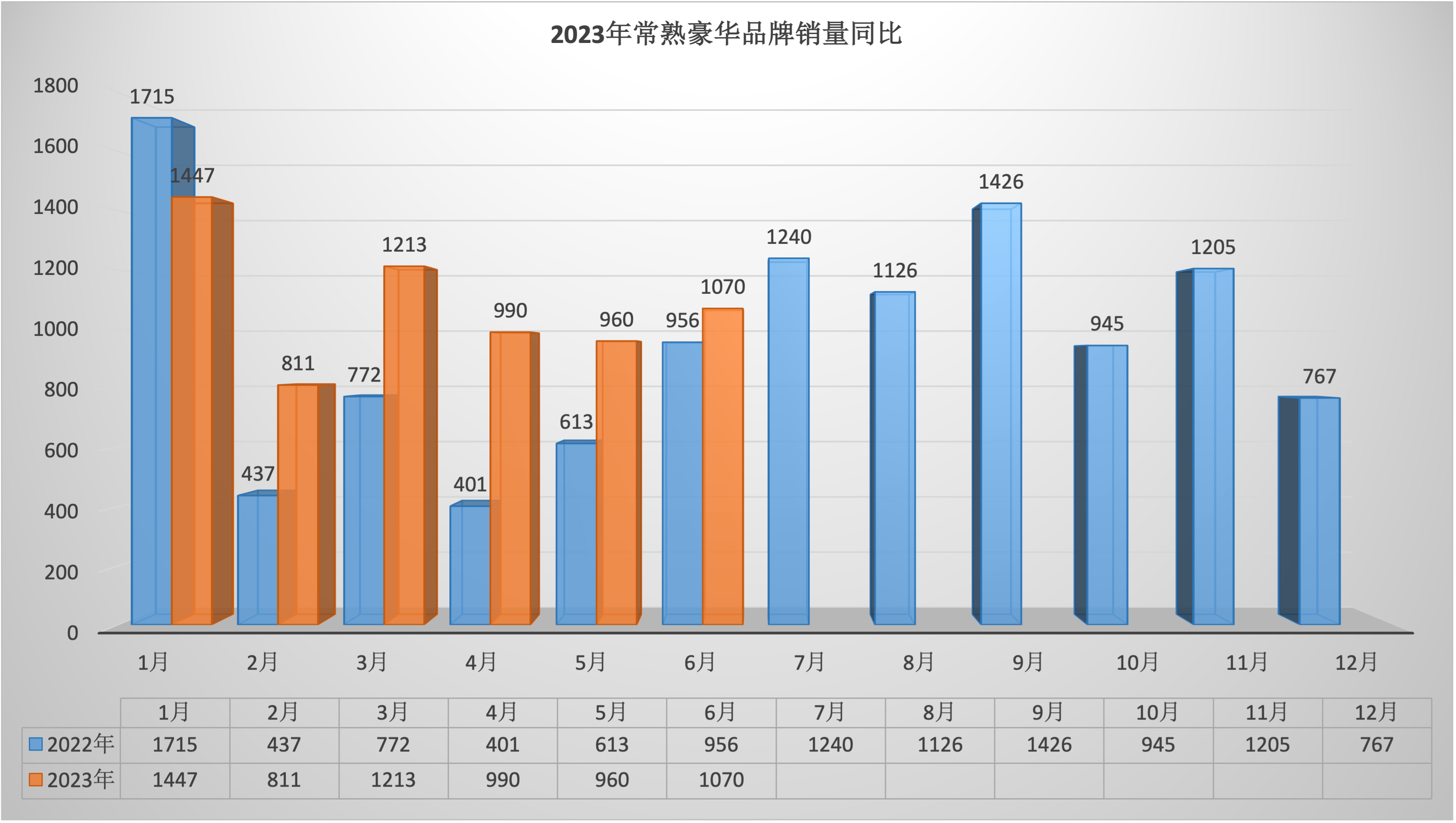

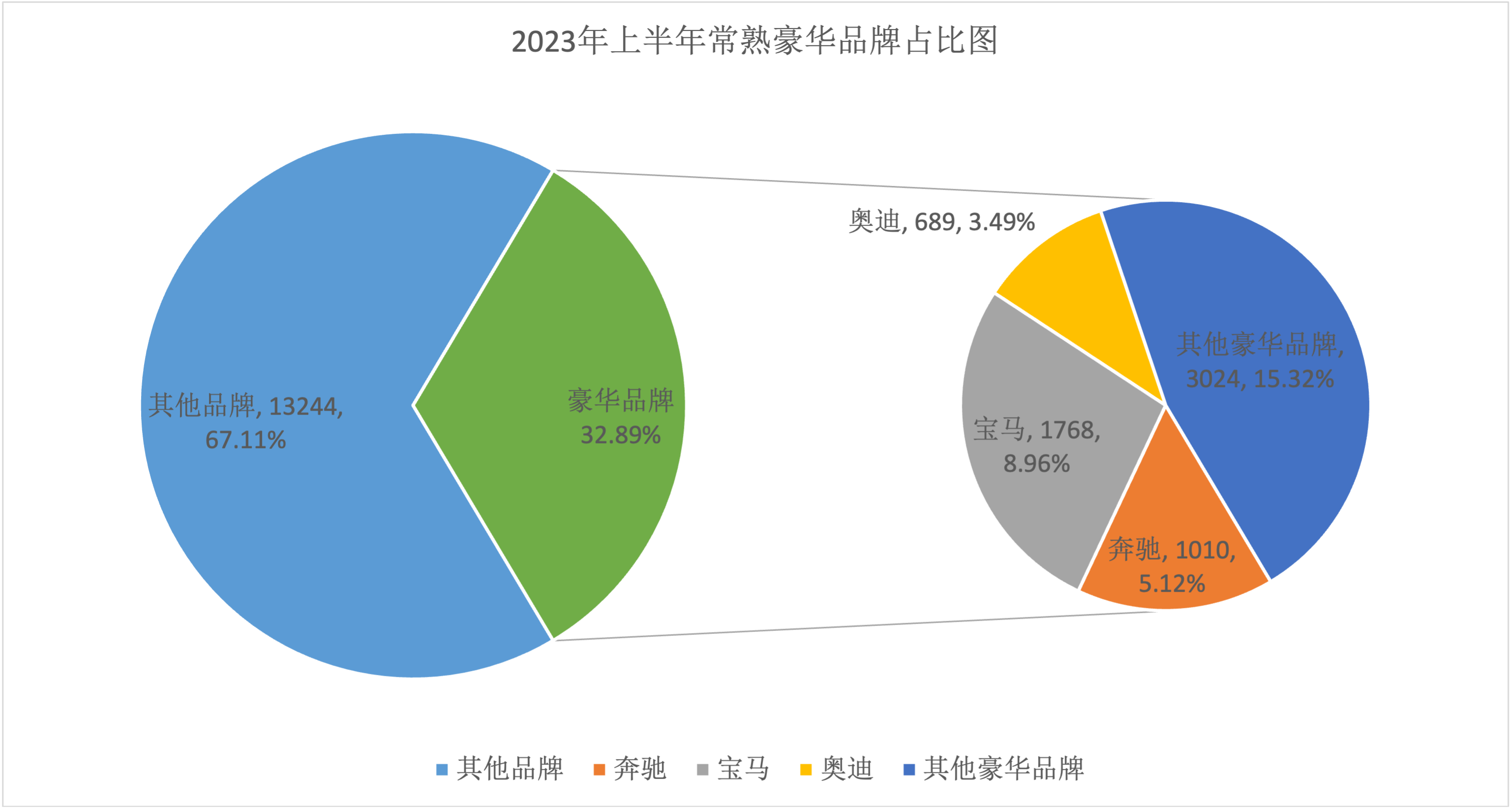

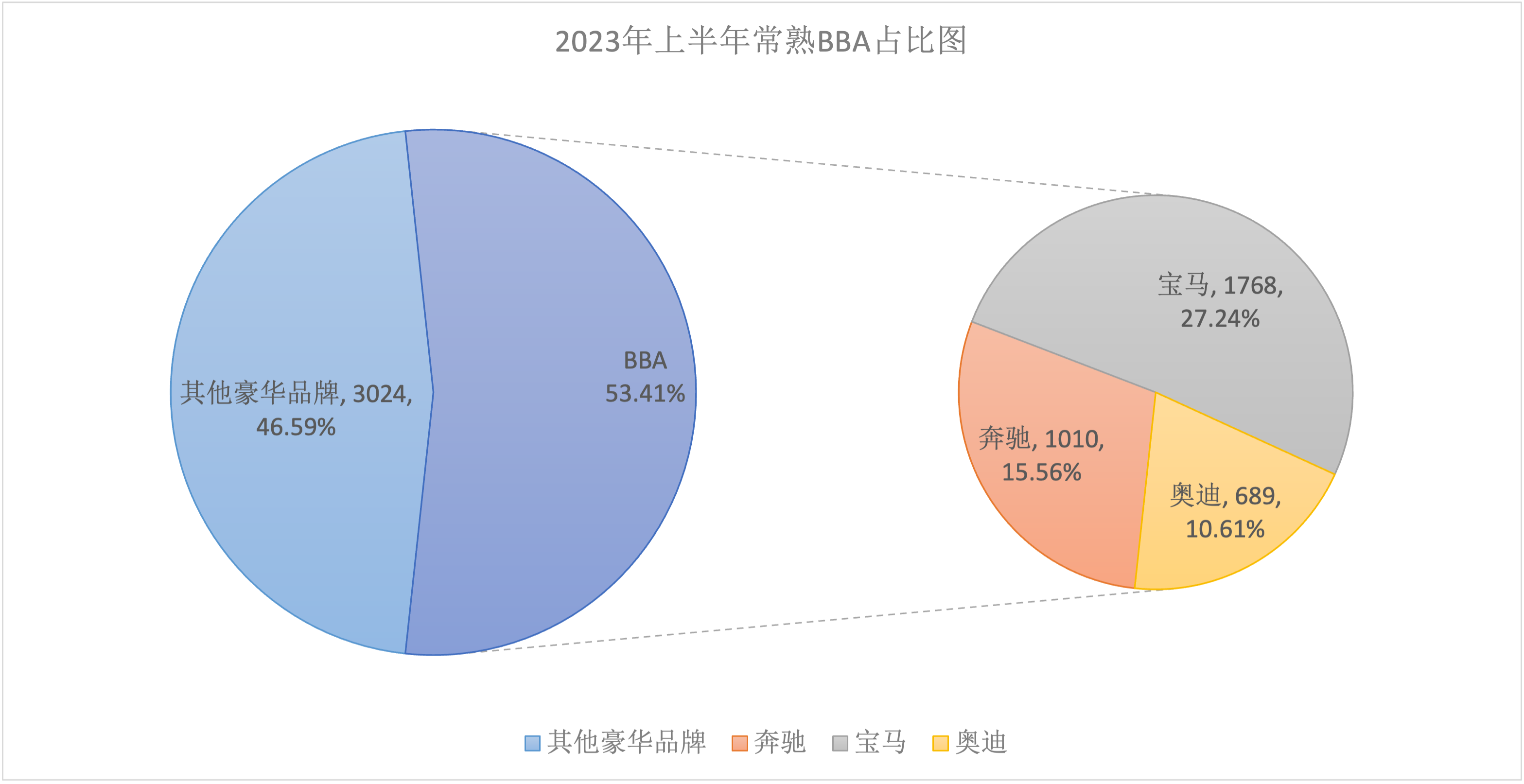

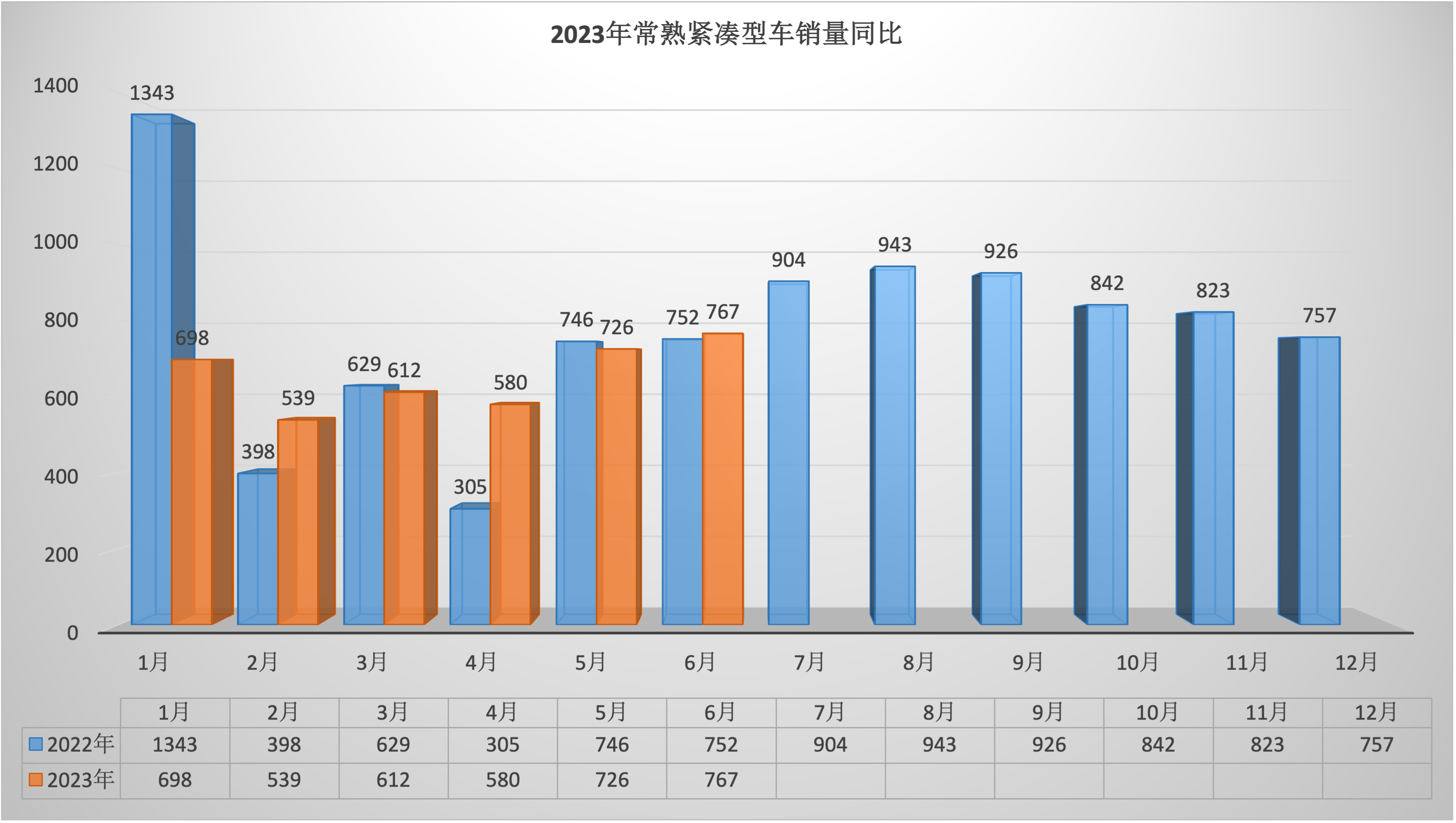

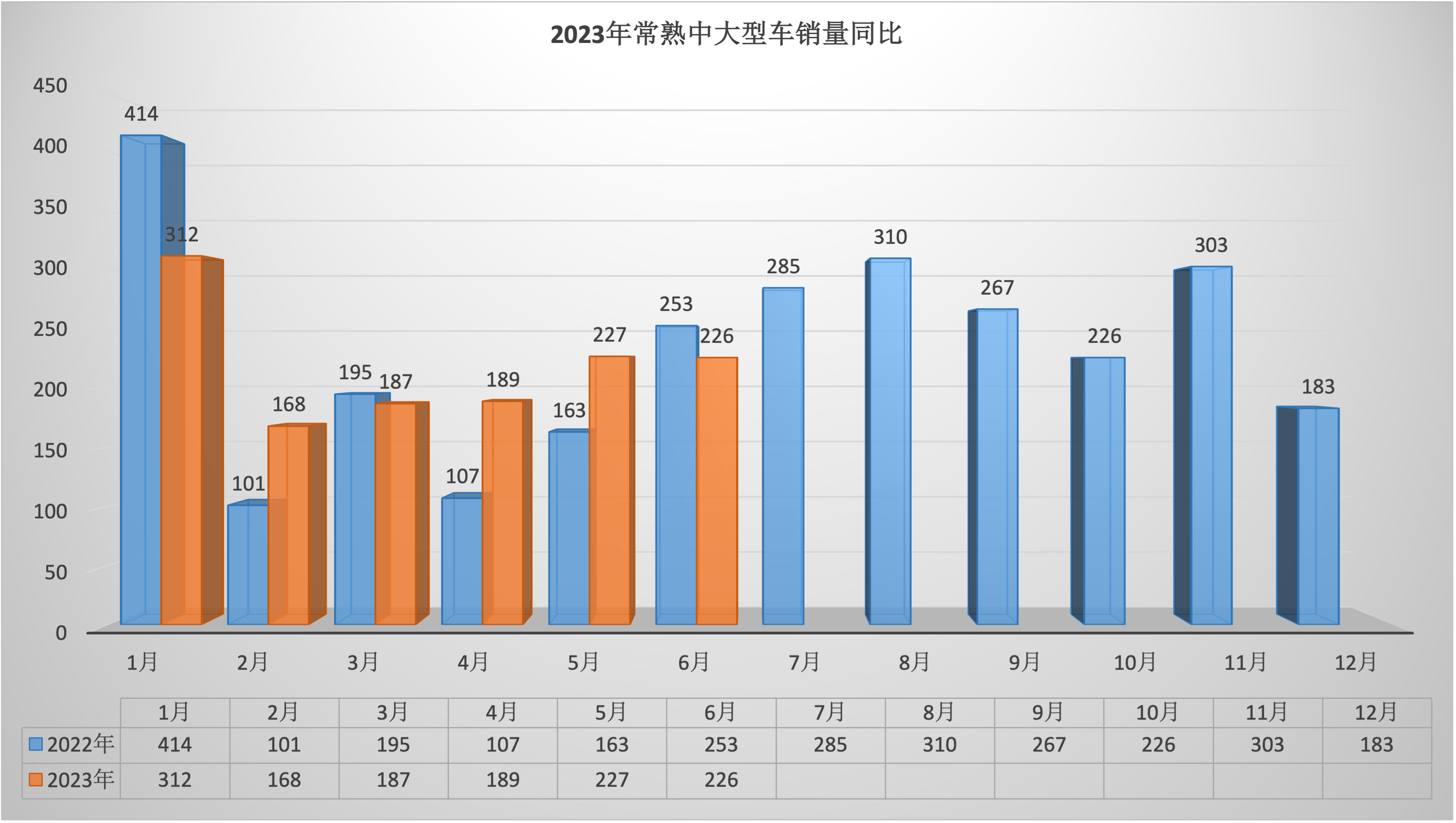

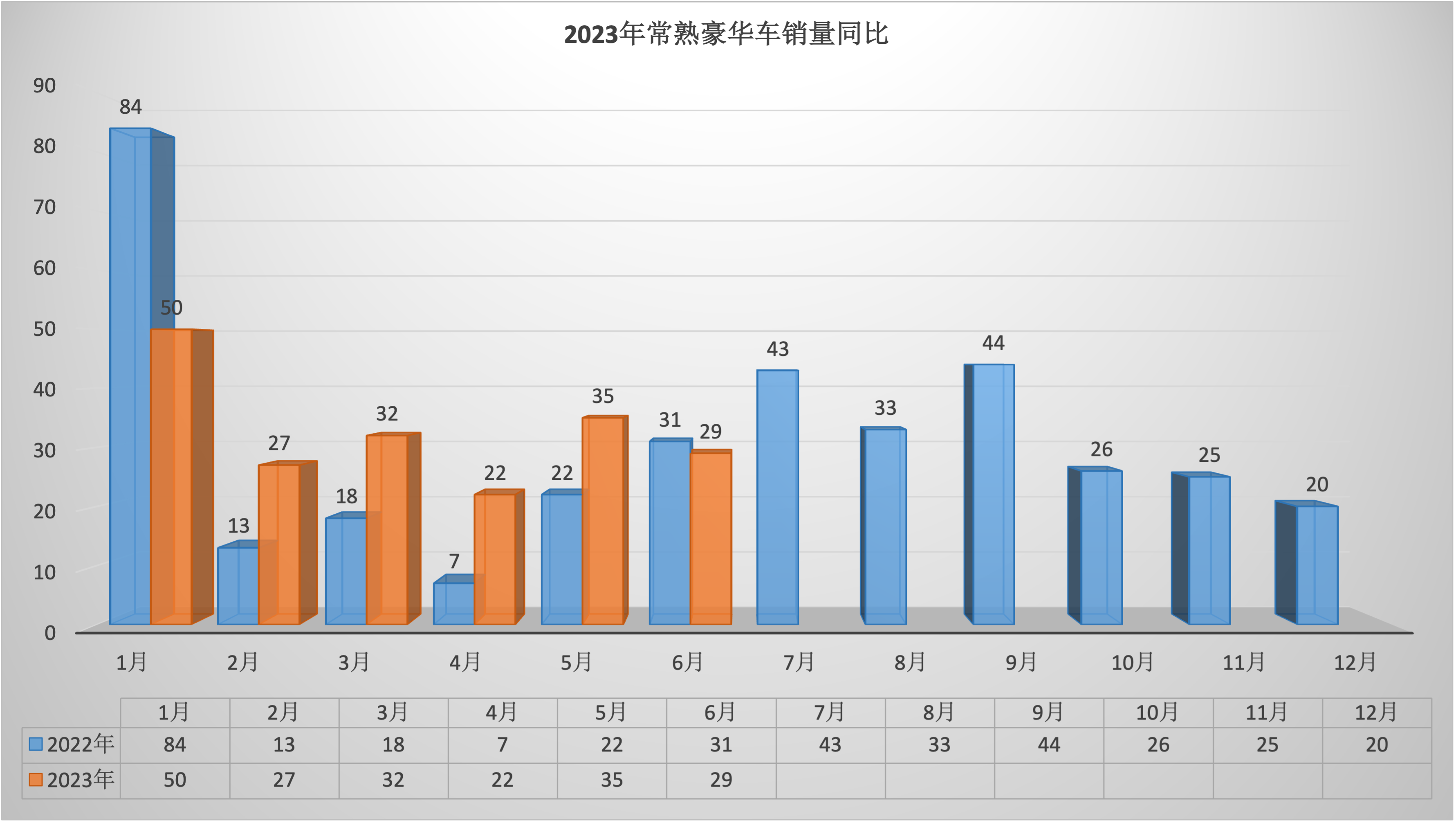

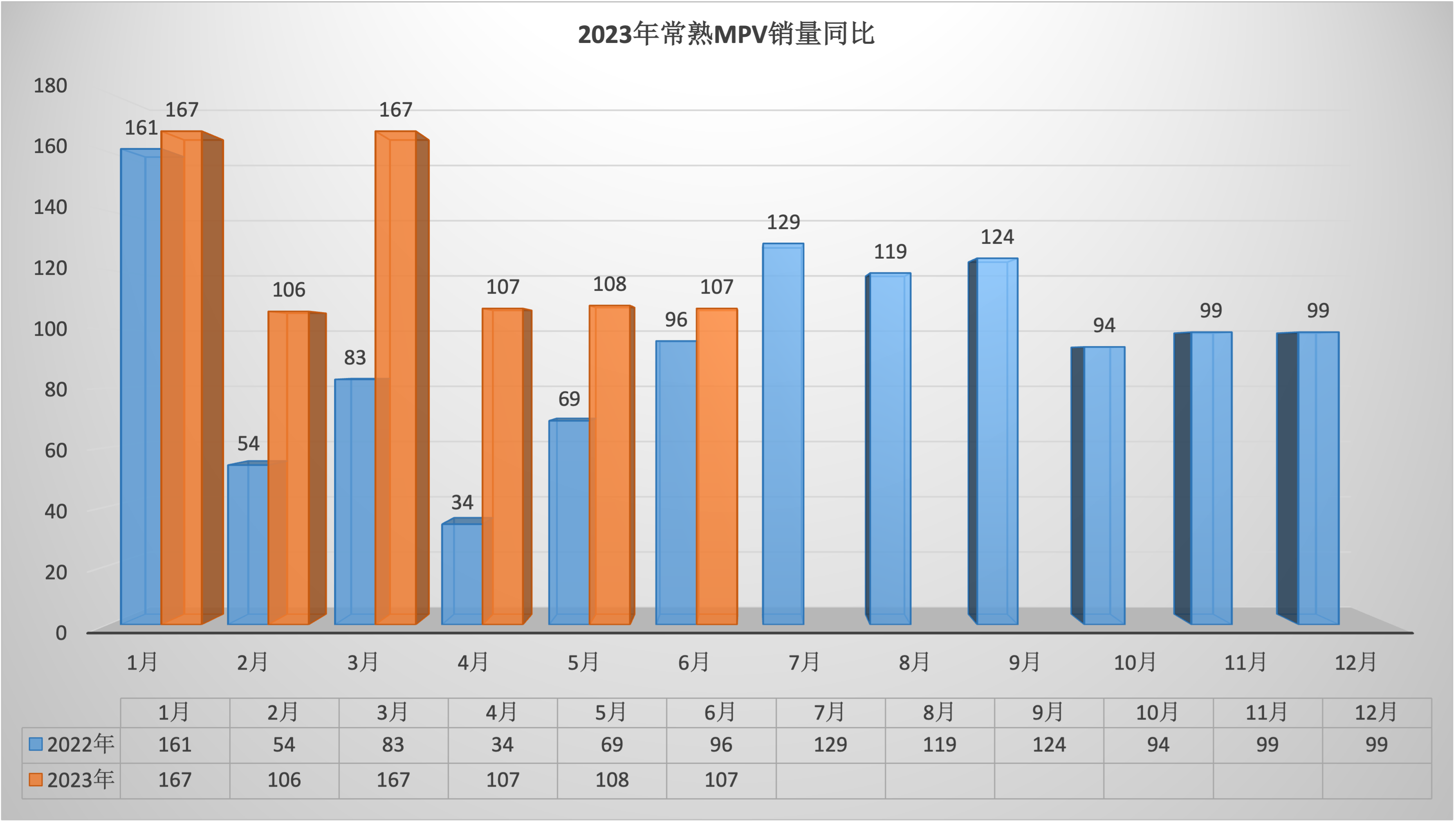

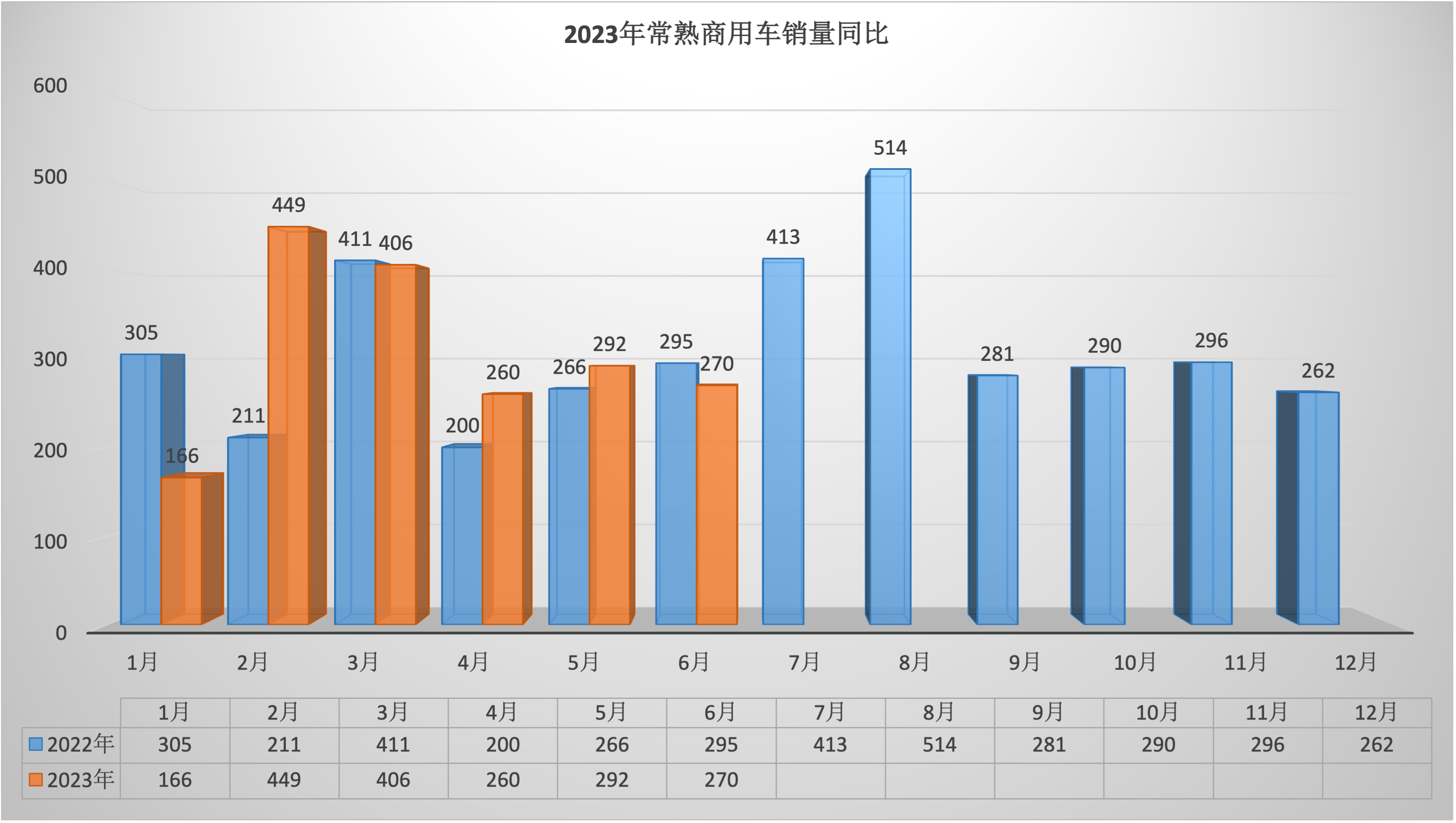

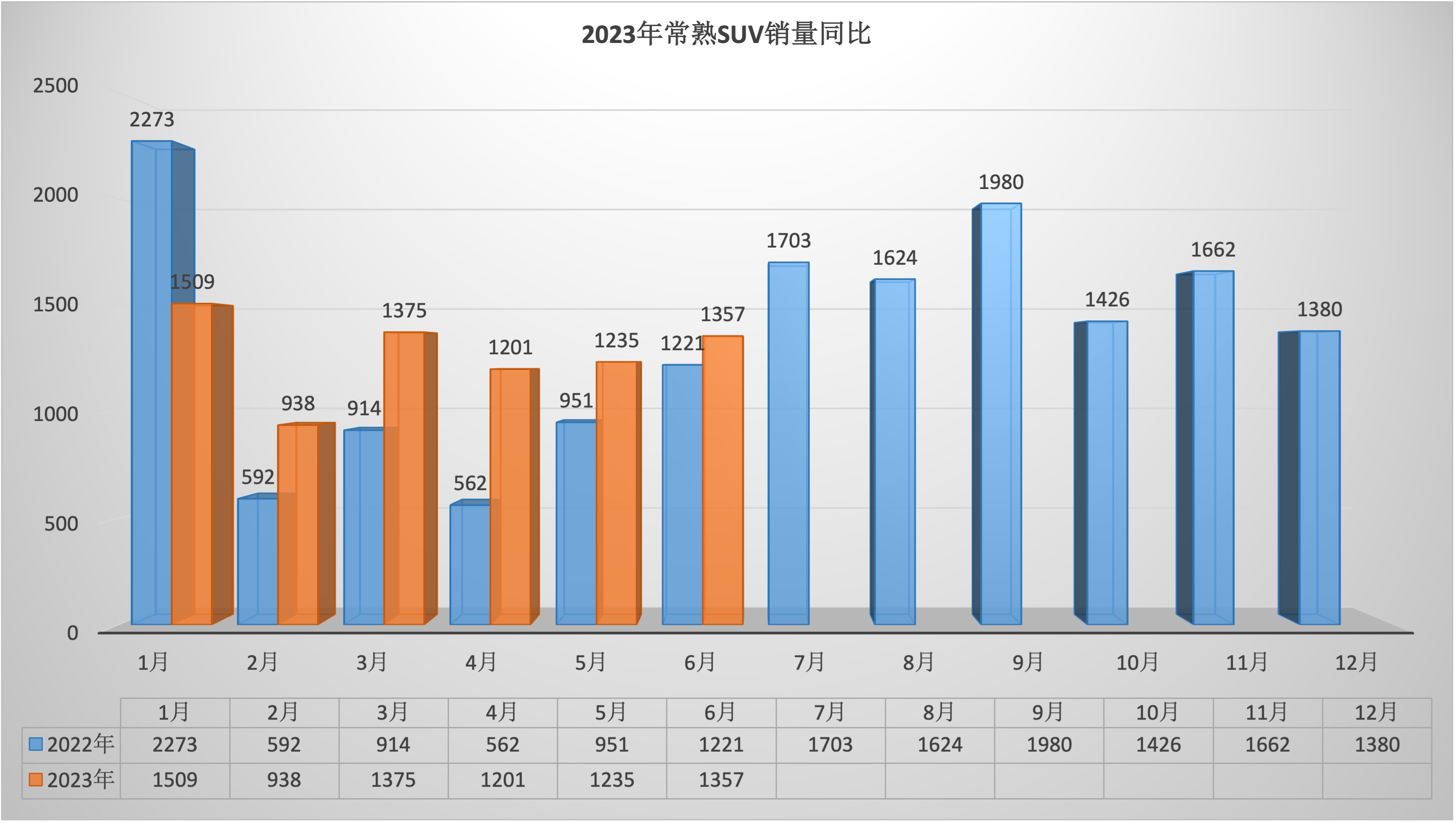

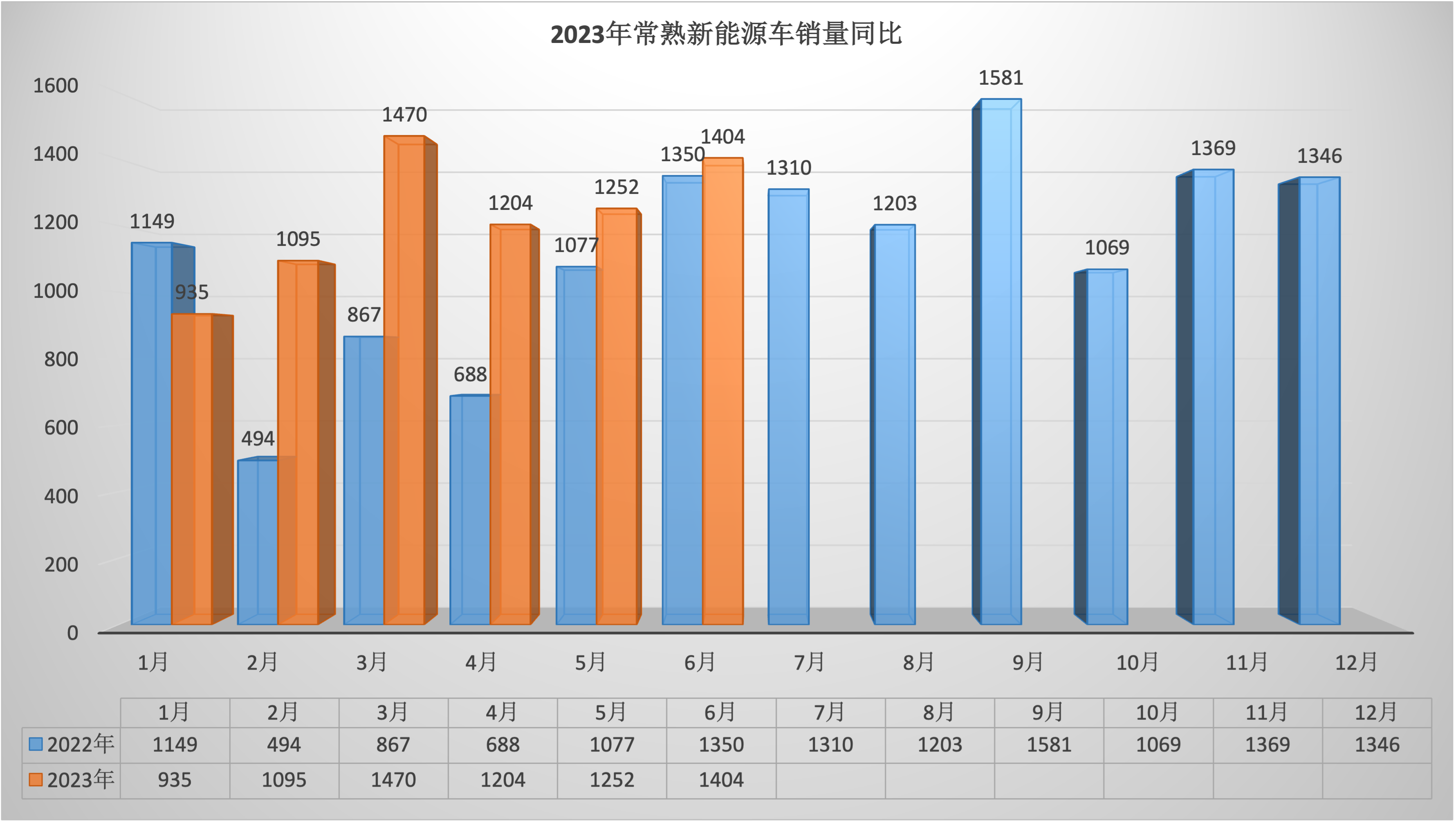

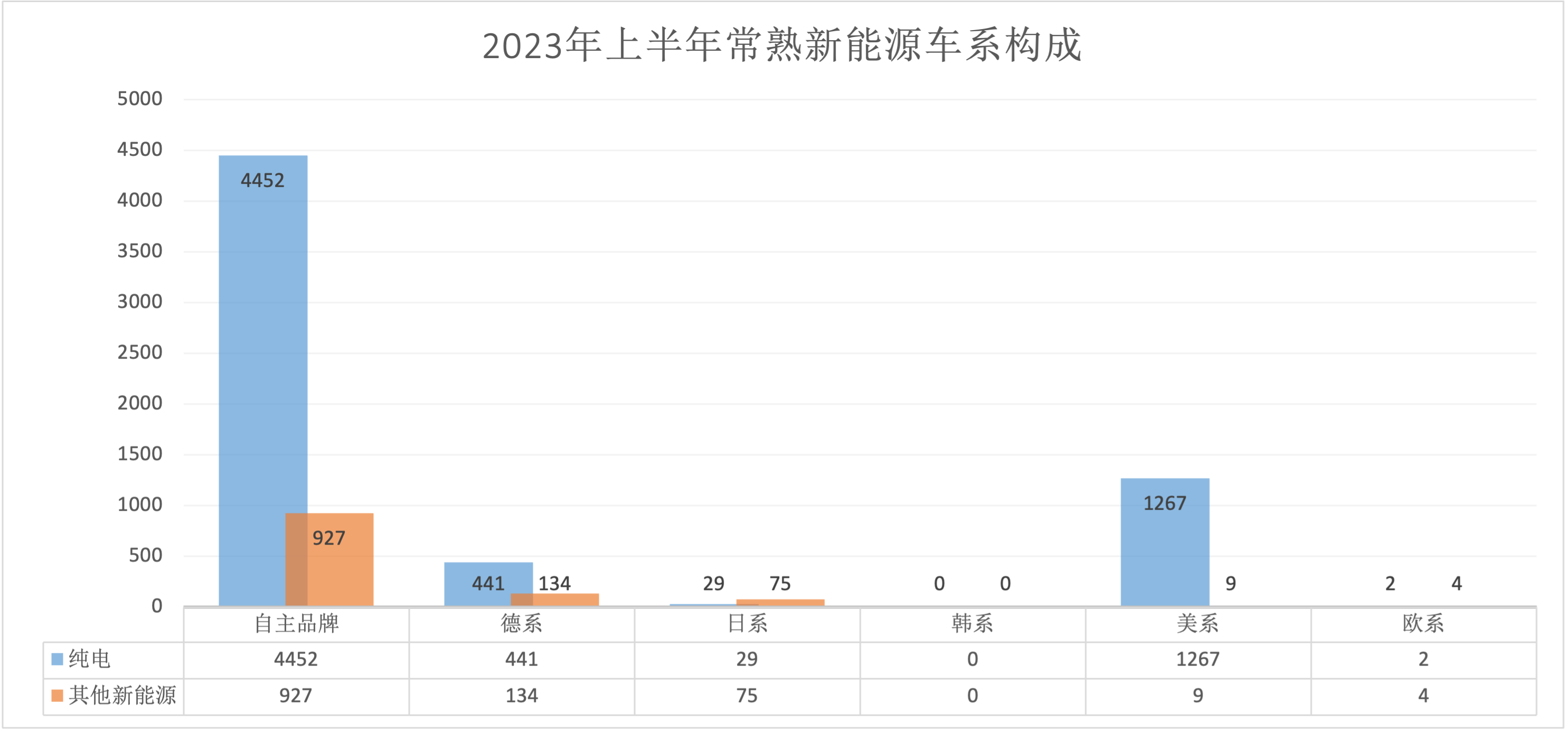

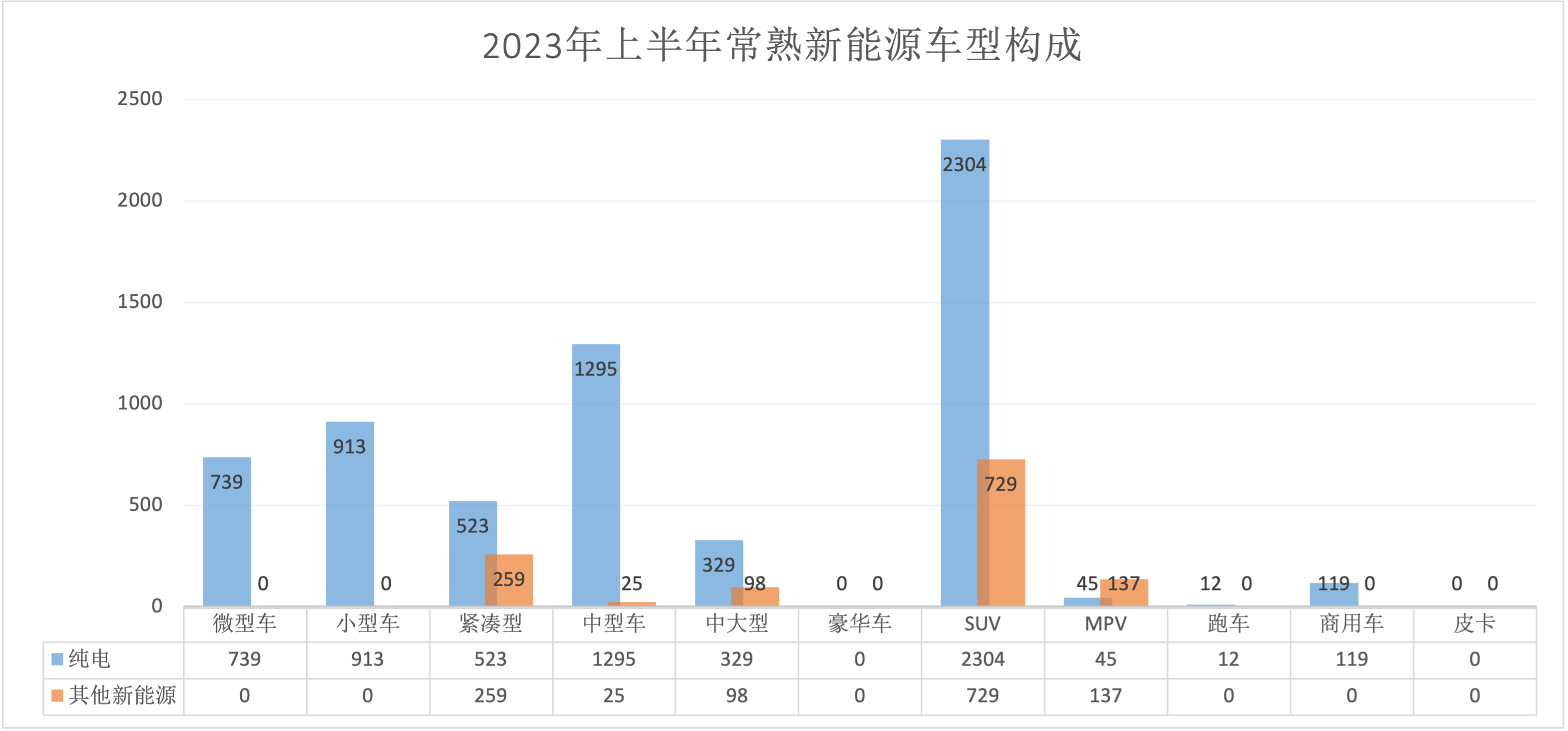

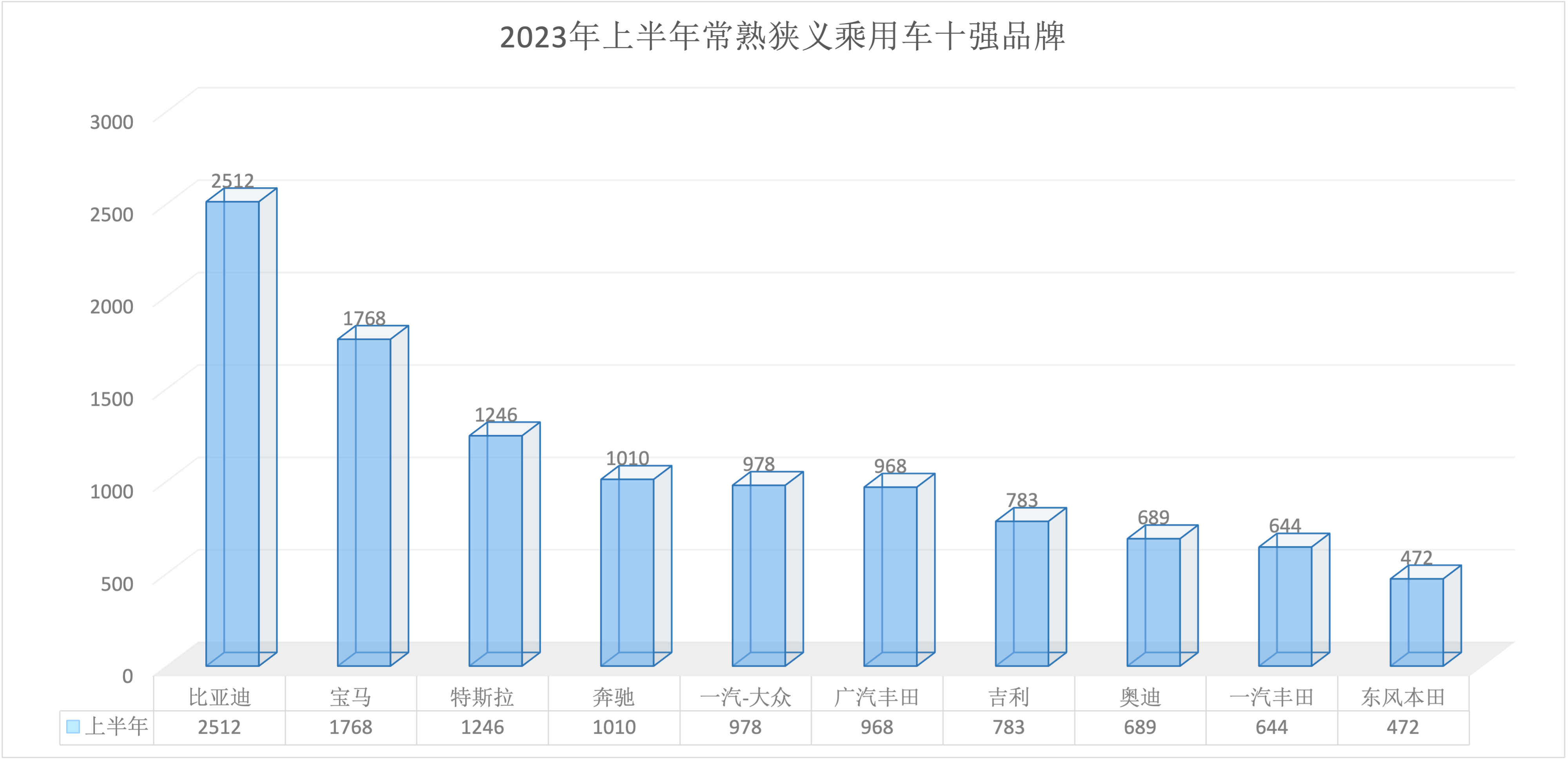

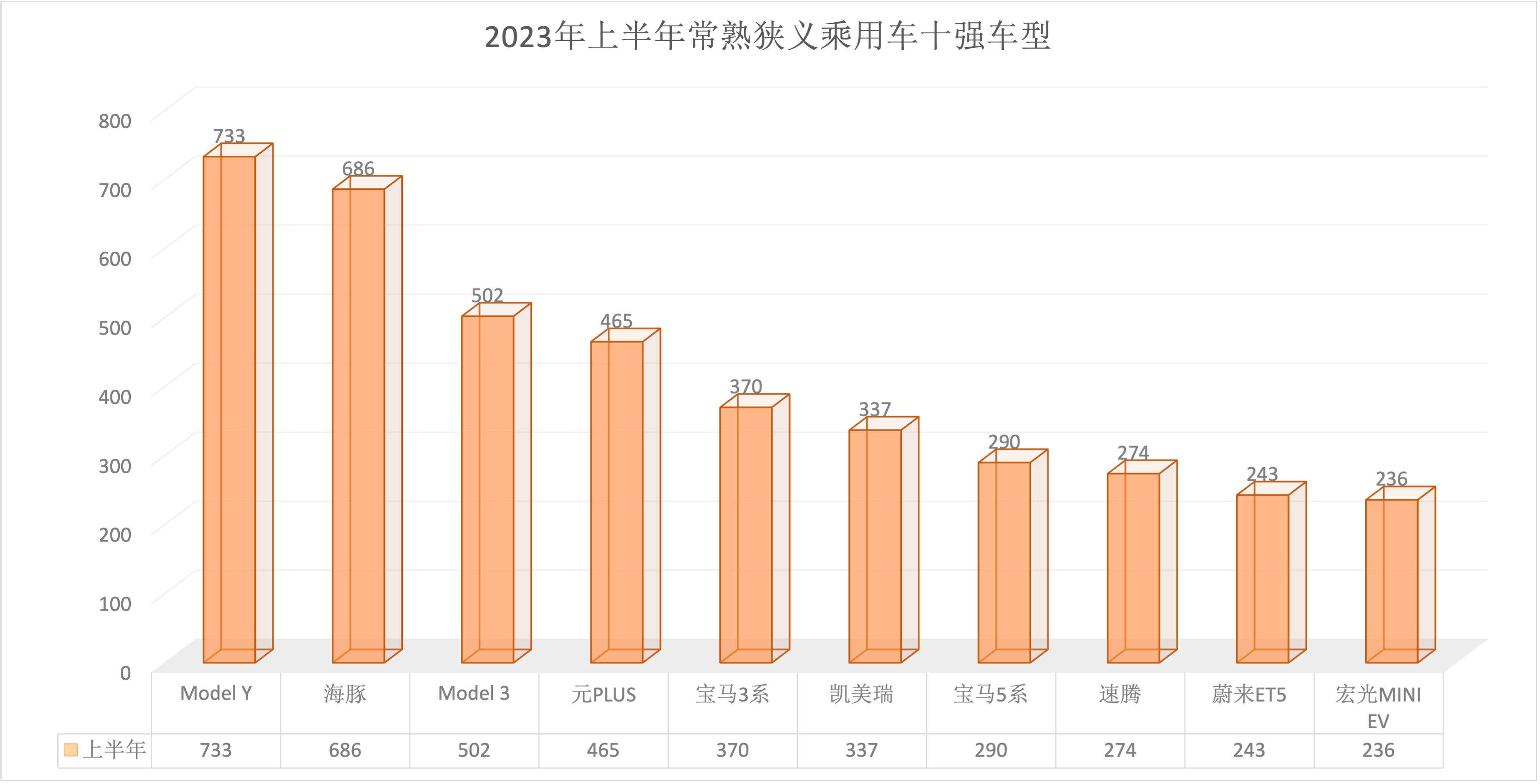

2023年上半年总销量19735台,同比增长10.06%;上半年销量中自主品牌同比增长11.78%,徳系品牌同比增长18.74%,日系品牌同比下降23.86%,美系同比增长26.05%,韩系同比增长21.83%,欧系同比下降1.96%。SUV同比增长14.47%,豪华品牌同比增长24.60%,新能源同比增长23.57%。上半年月销量中自主品牌占比42.30%,徳系占比26.91%,日系占比15.46%,美系占比12.04%,韩系占比1.44%,欧系占比1.55%;SUV占比38.59%,豪华品牌占比32.89%,新能源占比37.29%。

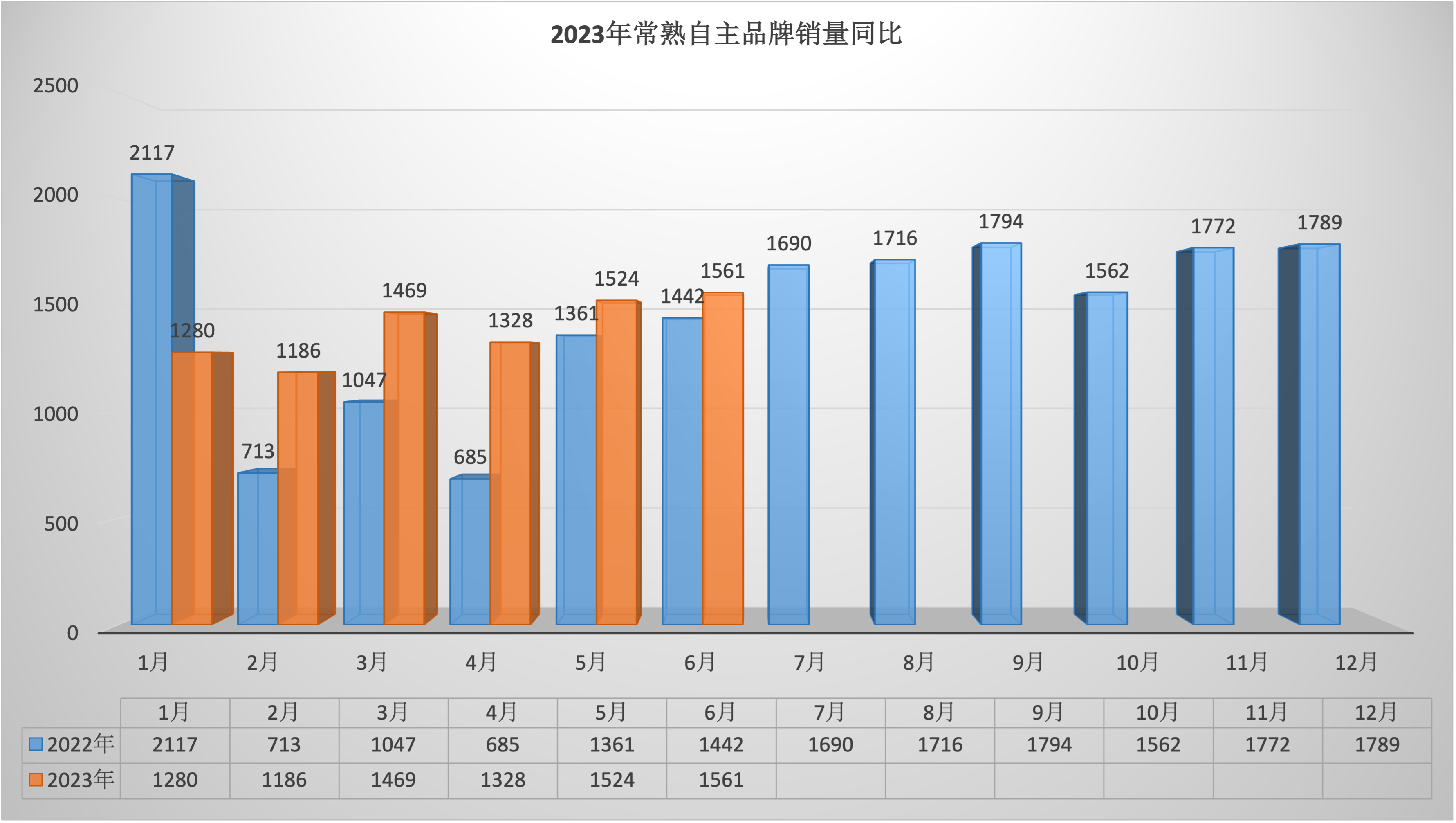

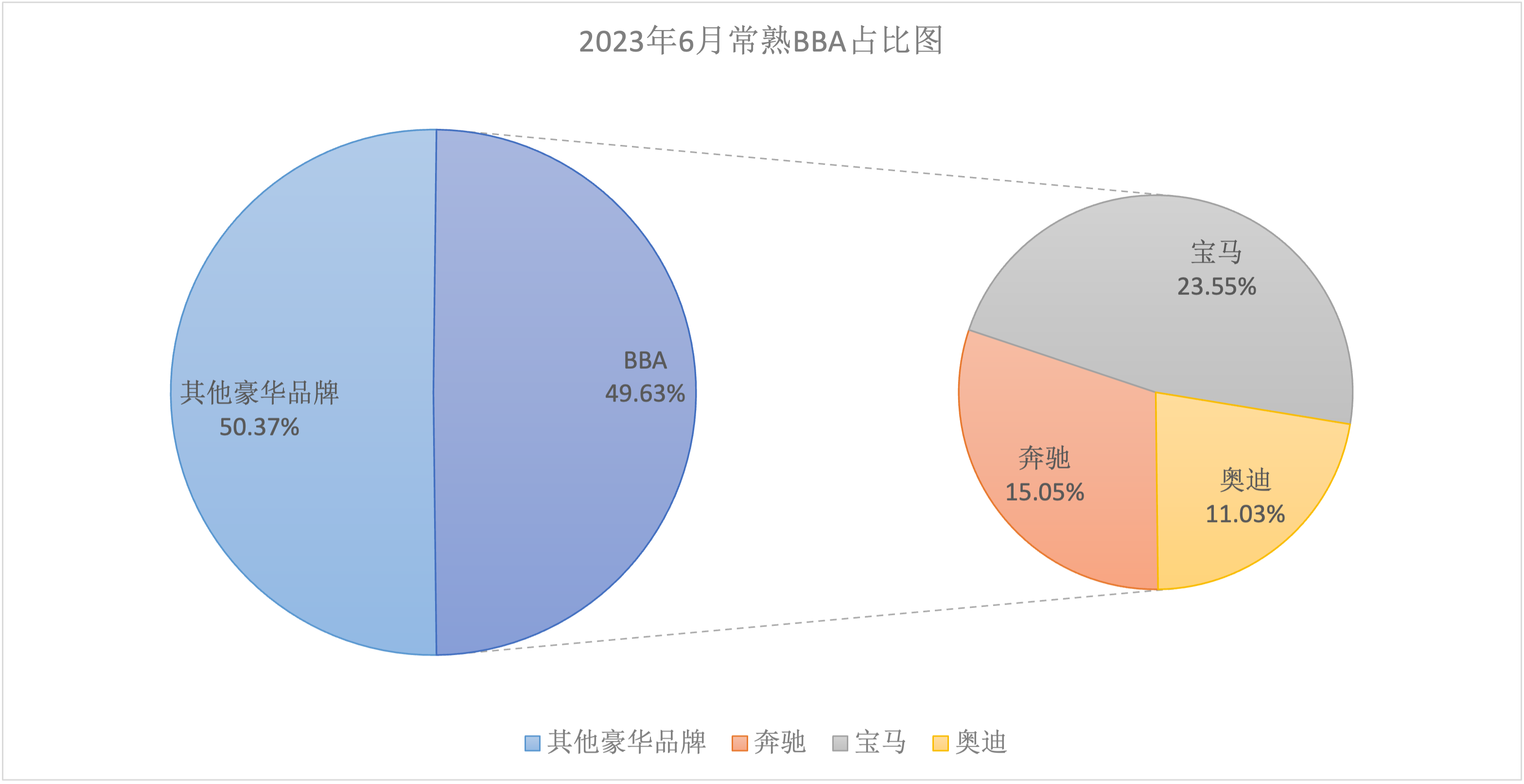

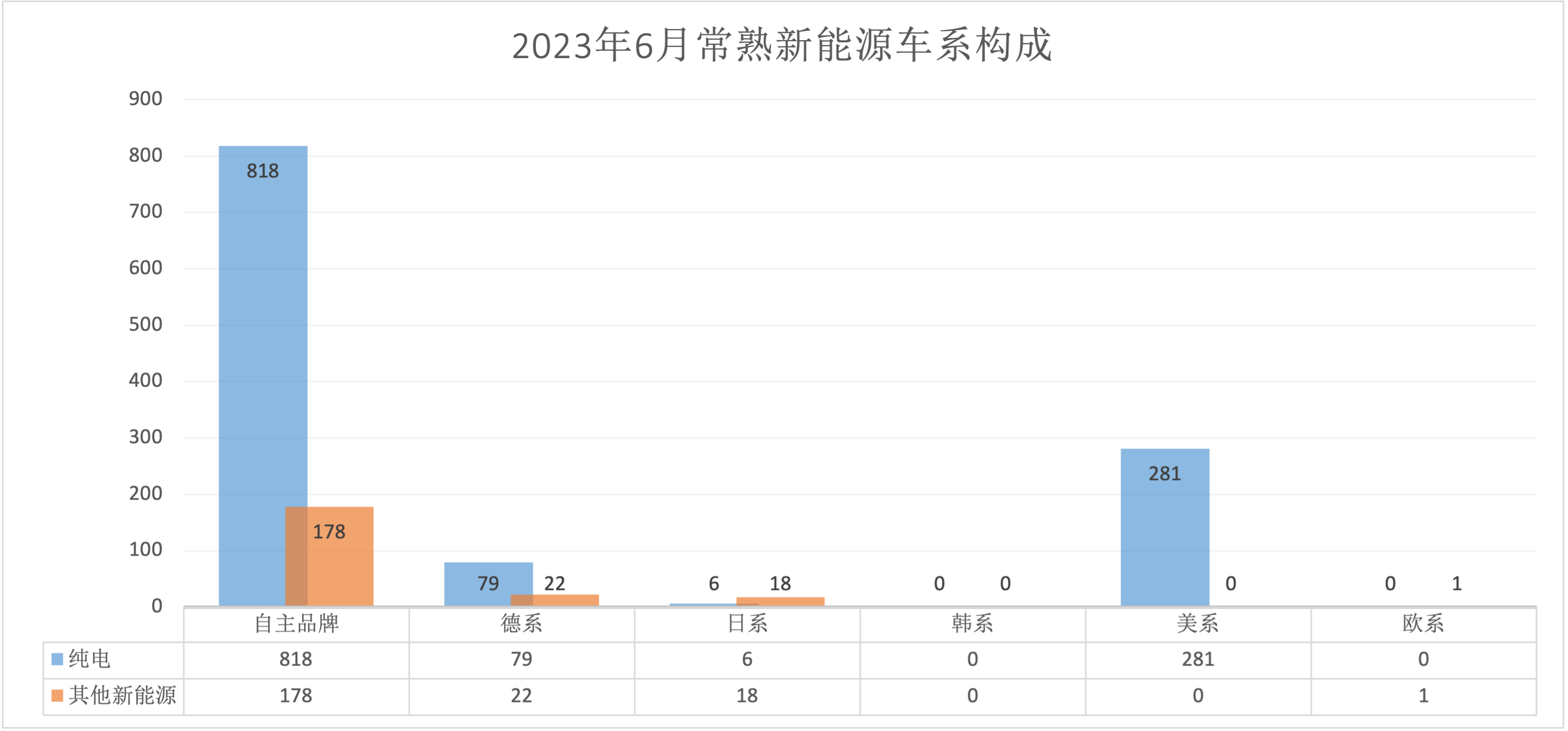

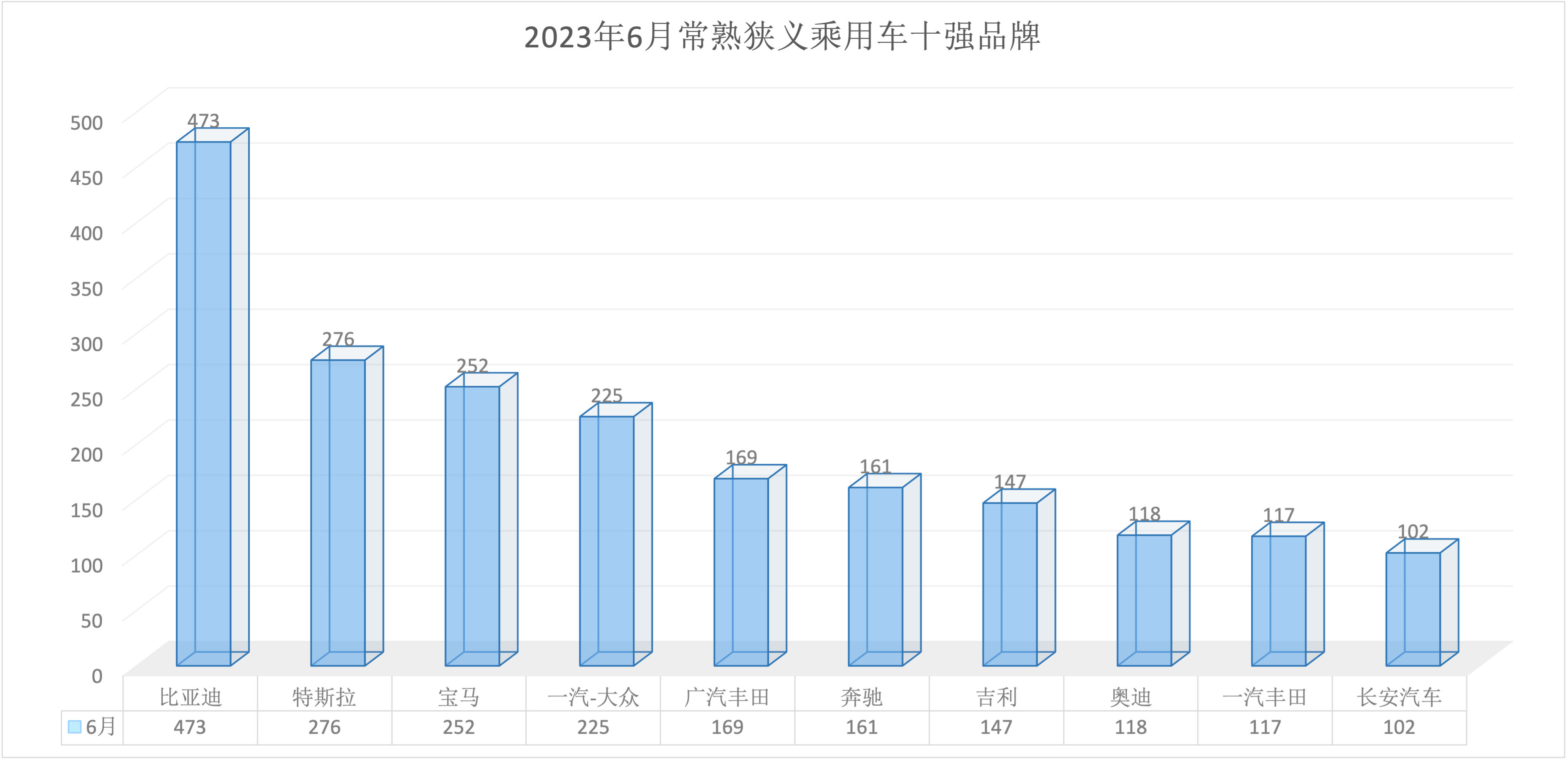

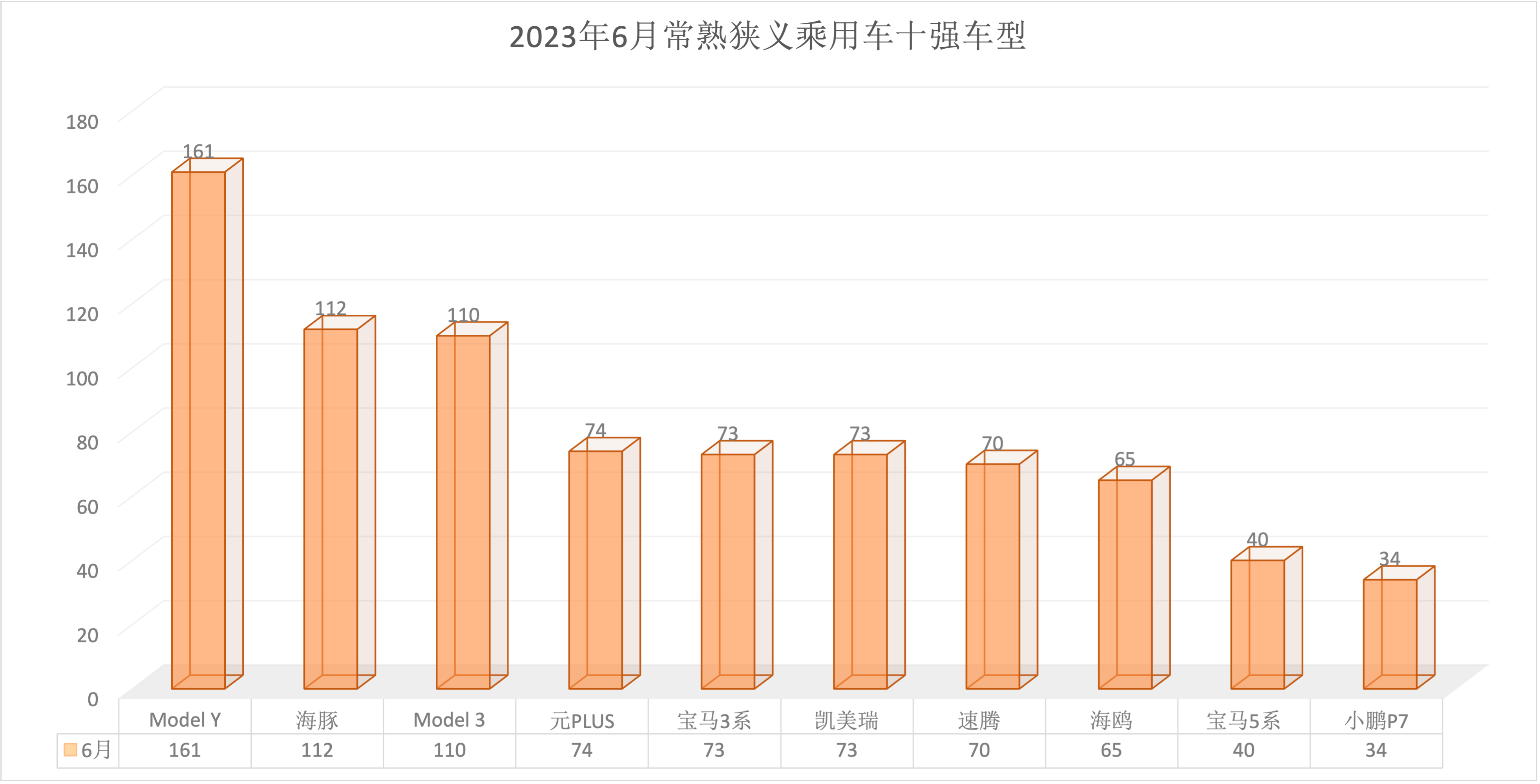

2023年6月常熟狭义乘用车销量3577台同比增长3.89%,环比增长7.51%。6月销量中自主品牌同比增长7.62%;徳系品牌同比增长13.96%;日系品牌同比下降23.69%;美系同比增长17.69%;韩系同比增长14.89%;欧系同比下降31.15%。SUV同比增长11.14%;豪华品牌同比增长11.92%;新能源同比增长4.00%。6月销量中自主品牌占比43.64%,徳系占比24.88%,日系占比15.04%,美系占比13.39%,韩系占比1.51%,欧系占比1.17%;SUV占比37.94%,豪华品牌占比29.91%,新能源占比39.25%。

在江南的梅雨季节,阴雨天气给整个城市笼上一层灰暗的氛围,人们似乎也随之而变得有些沉闷。行走在街头,即便多么小心翼翼也免不了踢着深深的积水,每个人脸上的表情似乎都带着一丝无奈和疲惫。即便是在雨过天晴时,阳光过滤在高大的梧桐树叶间,形成了一片斑驳的光影,但人们的心情也难以被点亮。天空中的云层时常飘忽不定,太阳并不明朗,它的光芒被雨后的云雾加上了一层薄薄的滤镜,以往喧闹的蝉鸣也显得无比的孱弱和寂寥。

一个似乎尚在增长的市场,却似乎失去了方向。有销量没利润;有销量有利润却有更大的库存压力;比起这些压力,更大多数的是没销量没利润还有库存压力的。这个时间点,逐步消失的是信心,而失去了信心就自然失去了动力。不断丧失的信心源于无论如何努力都看不到希望的曙光,而未来似乎对绝大多数人不利。

萝卜快了不洗泥。以前在繁荣期掩盖的问题不断暴露,外忧内患,很多企业在各种原来并不关注的问题上疲于奔命。扩张期的房租成本,人员成本,资金成本,在利润萎缩后都变成了压住骆驼的一捆捆稻草。说到底还是不适应新的形态和新的方式。

自从有了新势力的介入,汽车这个传统的行业有了风险资本的加持。从工业品的盈利模式一下子加入了跑马圈地的互联网模式。亏本销售产品的模式和把汽车作为数码产品营销的方式使得大多数传统品牌无法适应。拉满硬件,软件小步快走,不断迭代的行事逻辑让原来上市即成品,完美体才能上市的传统逻辑无所适从。线性调优的工业思维被体感营销的跳跃思维从维度层面碾压。

打不过就跟随的逻辑其实依旧是传统思维模式。如今几乎是头部通吃的局面,因此才会有现亏本圈地的模式存在。而跟随战略使得品牌方原有的利润大幅减少。作为赚差价的经销商更是苦不堪言。由于信息触达路径的变化,作为品牌服务窗口的4S店的作用在弱化。一直用品牌垄断和信息不对称赚钱的经销商无法再用高成本树形象赚取高额差价,微薄的利润和高昂的固定成本注定在现阶段无以为继。

不可否认的是国内几乎所有的行业都拥挤不堪,过剩的必然结果就是淘汰赛。在无法行政性阻止无序扩张的前提下,提倡高质量发展就是淘汰那些用不合规手段逃避责任压榨利润的企业。那些天天把企业不能盈利归结于合规性要求的企业该醒醒了。适应不同时期的监管要求是企业生存的必要素质,倒过来想原先被你规避掉的是你凭空多赚的,而不是你现在损失的。

经济必然有起有伏,大家都在拼命杀出一条血路。在这样剧烈演变的时期,必然会有不同维度的鲶鱼企业搅乱原先固有的状态。发现问题最基础的出现点,再难也要改掉,活的下来的才能看到下一个经济周期的起点。